《2020高考政治二輪總復習 第一部分 專題知識突破 專題三 收入分配與財政稅收 第二課時 綜合拔高練》由會員分享�,可在線閱讀,更多相關(guān)《2020高考政治二輪總復習 第一部分 專題知識突破 專題三 收入分配與財政稅收 第二課時 綜合拔高練(9頁珍藏版)》請在裝配圖網(wǎng)上搜索����。

1、 專題三 收入分配與財政稅收 第二課時 規(guī)范答題 鏈接熱點

綜合拔高練

一�、選擇題

1.(2019·集寧區(qū)模擬)經(jīng)過多年發(fā)展,南豐成為全國最大的甲魚種苗供應(yīng)地���,全縣龜鱉產(chǎn)業(yè)漁業(yè)經(jīng)濟總產(chǎn)值突破10億元�����。該縣企業(yè)通過創(chuàng)新發(fā)展“入股分紅”方式開展扶貧工作����,帶動460戶農(nóng)民從事甲魚種蛋、種苗和商品甲魚生產(chǎn)經(jīng)營���,面積達3 600畝�����,戶均年增收7萬元以上。對此���,下列解讀正確的是( )

①該縣農(nóng)村土地所有權(quán)發(fā)生了根本變革?����、诎瓷a(chǎn)要素分配已成為該縣的主要分配方式?���、廴牍煞旨t有利于增加農(nóng)民收入�����,推動經(jīng)濟發(fā)展 ④入股分紅收入屬于生產(chǎn)要素按貢獻參與分配收入

A.①② B.①③

C.②④ D.③④

2��、解析:選D?����、馘e誤�,農(nóng)村土地所有權(quán)沒有發(fā)生根本變革,農(nóng)村土地所有權(quán)仍然屬于集體���;②錯誤�,我國個人消費品的主要分配方式是按勞分配��;③④正確�,南豐縣農(nóng)民“入股分紅”的收入,屬于生產(chǎn)要素按貢獻參與分配收入���,有利于增加農(nóng)民收入����,推動經(jīng)濟發(fā)展���。故選D項����。

2.(2019·普寧市期末)某校高一同學小李在以“如何從個人收入分配中品味獲得感”為議題,開展探究活動時了解到��,在中國移動公司工作的爸爸去年的月工資6 000元�����,年終獎20 000元�,還利用業(yè)余時間搞一些技術(shù)發(fā)明,轉(zhuǎn)讓后獲得收入1萬元�����,炒股獲得收益3萬元����。小李爸爸去年的年收入中����,屬于按勞分配和按資本要素分配的分別為( )

A.7.2萬元、4萬元

3�����、B.9.2萬元、4萬元

C.7.2萬元����、3萬元 D.9.2萬元、3萬元

解析:選D A�����、B�����、C說法錯誤��,這三項對小李爸爸的收入計算均有誤��。D說法正確�,小李爸爸去年的收入中,按勞分配收入是6 000×12+20 000=9.2(萬元)��,按資本要素分配收入是炒股獲得的收益3萬元�。

3.(2019·中山市模擬)“分配律”(勞動者的工資總額占GDP的比例)是衡量國民收入初次分配公平與否的重要指標。市場經(jīng)濟成熟國家的分配律一般為54%—65%�����,而我國的則為15%—21%。下列有利于提高我國分配律的是( )

①健全以稅收����、轉(zhuǎn)移支付等為主要手段的調(diào)節(jié)機制 ②逐步完善覆蓋城鄉(xiāng)的社會保障制度?��、壑鸩教?/p>

4�����、高企業(yè)職工的最低工資標準?�、茉趧趧由a(chǎn)率提高的同時實現(xiàn)勞動報酬同步提高

A.①② B.①③

C.②④ D.③④

解析:選D?�、佗诓环项}意����,健全以稅收�����、轉(zhuǎn)移支付等為主要手段的調(diào)節(jié)機制���、逐步完善覆蓋城鄉(xiāng)的社會保障制度屬于再分配更加注重公平的體現(xiàn)�,與材料中的“分配律”的含義不符合���。③④符合題意�����,“逐步提高企業(yè)職工的最低工資標準”“在勞動生產(chǎn)率提高的同時實現(xiàn)勞動報酬同步提高”�,都有助于提高勞動者的工資�����,符合“分配律”的定義�,有助于提高我國分配律。

4.(2019·興寧區(qū)模擬)如圖顯示我國1991—2018年的貧富差距指數(shù)��,貧富差距指數(shù)在0.2以下時���,經(jīng)濟發(fā)展動力不足���;貧富差距指數(shù)為0.463

5、(黃金拐點)時����,對經(jīng)濟增長的拉動作用最強��;貧富差距指數(shù)為1(破壞拐點)時����,可能造成經(jīng)濟衰退�����。為防止破壞拐點的出現(xiàn)���,需要( )

①兼顧效率與公平��,妥善處理財富創(chuàng)造與分享之間的關(guān)系

②落實新發(fā)展理念�����,著力解決我國當前社會的主要矛盾

③實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略��,增強國家經(jīng)濟發(fā)展的內(nèi)生動力

④堅持按生產(chǎn)要素分配�����,讓一切創(chuàng)造財富的源泉充分涌流

A.①② B.①③

C.②④ D.③④

解析:選A ①符合題意�����,貧富差距指數(shù)為0.463(黃金拐點)時,對經(jīng)濟增長的拉動作用最強�����,為防止破壞拐點的出現(xiàn)�����,需要兼顧效率與公平��,妥善處理財富創(chuàng)造與分享之間的關(guān)系�����。②符合題意���,我國當前社會的主要矛盾是人民日

6��、益增長的美好生活需要和不平衡不充分的發(fā)展之間的矛盾�。人民群眾所面對的不平衡不充分問題具體表現(xiàn)為城鄉(xiāng)之間�����、地區(qū)之間、行業(yè)之間等方面的差距���?��!皠?chuàng)新、協(xié)調(diào)��、綠色��、開放��、共享”的新發(fā)展理念是解決發(fā)展不平衡不充分的指導思想���。③④不符合題意�,題目強調(diào)效率與公平的關(guān)系����,這兩個題肢強調(diào)的是提高效率。

5.貧困經(jīng)濟學有一個規(guī)律:今天的收入差距+今天的人力資本差距=明天的收入差距�。(注:人力資本指勞動者受到教育、培訓���、保健等方面的投資而獲得的知識和技能的積累)據(jù)統(tǒng)計���,未來20年我國新增勞動力的1/3將來自貧困地區(qū)。為縮小今后的收入差距�,當前需采取的措施有( )

①堅持并完善我國現(xiàn)行的分配制度 ②消除一切影響

7�����、平等就業(yè)的制度障礙?���、劾^續(xù)加大對貧困地區(qū)的教育投入④讓市場在資源配置中起決定性作用

A.①② B.①③

C.②④ D.③④

解析:選B 為縮小今后的收入差距,我們必須堅持并完善現(xiàn)行的分配制度��,繼續(xù)加大對貧困地區(qū)的教育投入�,減輕負擔,①③正確���;②材料未體現(xiàn)�;縮小今后的收入差距要靠國家的宏觀調(diào)控����,不能靠市場,排除④。故選B項���。

6.(2019·撫順一模)為加快實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略���,激發(fā)科研人員創(chuàng)新創(chuàng)業(yè)積極性,國家出臺《關(guān)于實行以增加知識價值為導向分配政策的若干意見》提出�,實施通過完善股權(quán)激勵、內(nèi)部激勵機制等����,使科研人員的收入與其創(chuàng)造的科學價值、經(jīng)濟價值���、社會價值緊密聯(lián)系�����,營造鼓勵探索���、激

8、勵創(chuàng)新的社會氛圍����。下列體現(xiàn)這一政策發(fā)揮作用的正確推導過程是( )

①尊重知識�����、尊重人才—完善分配機制—增加科研人員收入—促進創(chuàng)新成果轉(zhuǎn)化?、谧鹬刂R����、尊重人才—完善分配制度—調(diào)動科研工作者積極性—增加科研人員收入?����、蹖蒲腥藛T實施股權(quán)�、期權(quán)激勵—提高勞動報酬在初次分配中的比重—實際貢獻與收入匹配—促進創(chuàng)新成果轉(zhuǎn)化 ④對科研人員實施股權(quán)�、期權(quán)激勵—健全分配激勵機制—激發(fā)科研人員活力—讓知識引領(lǐng)時代發(fā)展

A.①③ B.①④

C.②④ D.②③

解析:選B ①正確��,尊重知識��、尊重人才���,通過完善分配機制���,增加科研人員收入�,有利于激發(fā)創(chuàng)業(yè)創(chuàng)新的積極性和創(chuàng)造性��,促進創(chuàng)新成果轉(zhuǎn)化���。②錯誤�,尊重知識

9���、���、尊重人才,通過完善分配機制���,增加科研人員收入�,有利于激發(fā)創(chuàng)業(yè)創(chuàng)新的積極性和創(chuàng)造性�����。③錯誤�����,對科研人員實施股權(quán)�����、期權(quán)激勵并不是提高勞動報酬在初次分配中的比重。④正確���,對科研人員實施股權(quán)�、期權(quán)激勵���,健全分配激勵機制,有利于激發(fā)科研人員活力����,調(diào)動人們的積極性,讓知識引領(lǐng)時代發(fā)展�。故選B項。

7.(2019·岳麓區(qū)模擬)2018年我國實施了較大規(guī)模的減稅降費����,全年減稅降費規(guī)模預計達到1.3萬億元人民幣。中央經(jīng)濟工作會議明確����,2019年我國宏觀政策要強化逆周期調(diào)節(jié),繼續(xù)實施積極的財政政策和穩(wěn)健的貨幣政策�。其中�����,積極的財政政策要加力提效���,要推動更大規(guī)模減稅,更明顯降費��。實施更大規(guī)模的減稅降費���,表明(

10�、 )

①政府履行再分配調(diào)節(jié)職能�����,加快推進公共服務(wù)均等化

②會激發(fā)企業(yè)活力和增加國內(nèi)居民消費?��、蹨p輕負稅人負擔���,使發(fā)展成果更多更公平惠及全體人民 ④兼顧效率與公平����,是形成合理有序的國民收入分配格局的重要舉措

A.①② B.①③

C.②④ D.③④

解析:選C?���、馘e誤�,減稅降費與加快推進公共服務(wù)均等化沒有直接關(guān)系;②④符合題意����,國家實施更大規(guī)模的減稅降費,使企業(yè)和居民的實際收入增加��,會激發(fā)企業(yè)活力和增加國內(nèi)居民消費�,同時也是形成合理有序的國民收入分配格局的重要舉措;③不合題意�����,減稅降費是減輕納稅人負擔�,不一定減輕負稅人負擔����。故選C項。

8.(2019·佛山模擬)2019年5月10日�,財

11、政部下達中央對地方資源枯竭城市轉(zhuǎn)移支付通知�,財政部要求�����,省級財政部門要根據(jù)本地資源枯竭城市和獨立工礦區(qū)��、采煤沉陷區(qū)轉(zhuǎn)型發(fā)展情況和財力水平��,適當加大轉(zhuǎn)移支付規(guī)模�����,完善省對下轉(zhuǎn)移支付分配辦法�,材料表明( )

A.國家通過初次分配加大轉(zhuǎn)移支付規(guī)模���,促進地區(qū)間協(xié)調(diào)發(fā)展

B.受補助的資源枯竭城市應(yīng)優(yōu)化財政支出結(jié)構(gòu)���,提升其利用率

C.國家通過財政支出優(yōu)化資源配置,支持資源枯竭城市的發(fā)展

D.國家財政支持是資源枯竭城市經(jīng)濟轉(zhuǎn)型升級發(fā)展的根本保障

解析:選C A項錯誤���,轉(zhuǎn)移支付屬于再分配�。B項不符合題意�,材料未涉及優(yōu)化財政支出結(jié)構(gòu)。C項符合題意,省級財政部門要根據(jù)本地資源枯竭城市和獨立工礦區(qū)���、采煤

12���、沉陷區(qū)轉(zhuǎn)型發(fā)展情況和財力水平,適當加大轉(zhuǎn)移支付規(guī)模�����,完善省對下轉(zhuǎn)移支付分配辦法�,這表明國家通過財政支出優(yōu)化資源配置,支持資源枯竭城市的發(fā)展�����。D項錯誤����,國家財政支持對資源枯竭城市經(jīng)濟轉(zhuǎn)型升級具有重要作用�����,但不是其發(fā)展的根本保障�����。

9.(2019·遼源模擬)“加力提效”是中央經(jīng)濟工作會議賦予2019年財政政策的新內(nèi)涵。對此����,有專家表示,“加力”要求實施更大規(guī)模減稅降費��,加快支出節(jié)奏�����,擴大支出力度��,較大幅度增加專項債規(guī)模����;“提效”要求壓縮一般性支出,保障民生等重點支出�����。專家觀點給我們的啟示是( )

①財政支出可增加社會總供給��,改善人民生活

②加大財政支出力度���,解決市場調(diào)節(jié)失靈問題

③提高財

13�����、政資金使用效率�����,為經(jīng)濟社會發(fā)展提供保障

④調(diào)整優(yōu)化財政支出結(jié)構(gòu)�����,助力經(jīng)濟高質(zhì)量發(fā)展

A.①② B.①④

C.②③ D.③④

解析:選D?、馘e誤,財政支出可增加社會總需求而不是總供給����。②不符合題意,材料所述沒有涉及“解決市場調(diào)節(jié)失靈問題”���。③④正確����,“加力”要求實施更大規(guī)模減稅降費����,加快支出節(jié)奏,擴大支出力度��,較大幅度增加專項債規(guī)模�����;“提效”要求壓縮一般性支出�����,保障民生等重點支出�。說明提高財政資金使用效率,為經(jīng)濟社會發(fā)展提供保障���;調(diào)整優(yōu)化財政支出結(jié)構(gòu)�,助力經(jīng)濟高質(zhì)量發(fā)展���。故選D項����。

10.(2019·沙坪壩區(qū)模擬)2019年3月5日�,李總理在《政府工作報告》中提出��,2019年中國要實施

14�、更大規(guī)模的減稅��,重點降低制造業(yè)和小微企業(yè)稅收負擔��。將制造業(yè)等行業(yè)現(xiàn)行16%的增值稅稅率降至13%�,將交通運輸業(yè)、建筑業(yè)等行業(yè)現(xiàn)行10%的增值稅稅率降至9%�,確保主要行業(yè)稅負明顯降低。對此理解正確的是( )

①降低增值稅稅率→降低商品����、服務(wù)的價格→進一步拉動國內(nèi)需求 ②降低投資成本→鼓勵大眾創(chuàng)業(yè)����、萬眾創(chuàng)新→促進經(jīng)濟高質(zhì)量發(fā)展 ③增強企業(yè)發(fā)展信心→引導企業(yè)擴大產(chǎn)能→推進供給側(cè)結(jié)構(gòu)性改革?���、芡ㄟ^結(jié)構(gòu)性減稅→系統(tǒng)性提升公司的盈利能力→提高經(jīng)濟的活力和效率

A.①② B.①③

C.③④ D.②④

解析:選D ①錯誤�,降低增值稅稅率,不一定降低商品���、服務(wù)的價格�����。②正確�����,降低投資成本�����,有利于鼓勵大

15�、眾創(chuàng)業(yè)����、萬眾創(chuàng)新,從而促進經(jīng)濟高質(zhì)量發(fā)展��。③錯誤���,增強企業(yè)發(fā)展信心���,供給側(cè)結(jié)構(gòu)性改革不是單純的企業(yè)擴大產(chǎn)能���。④正確,通過結(jié)構(gòu)性減稅��,有利于減輕實體經(jīng)濟稅負���,從而引導生產(chǎn)要素“脫虛向?qū)崱?���。故選D項�。

11.(2019·黃陵模擬)2018年10月1日起,我國將個人所得稅起征點由3 500元提高到5 000元(每年6萬元)�����。2019年1月1日起�,對家庭用于子女教育、繼續(xù)教育�、大病醫(yī)療、住房貸款利息或住房租金��、贍養(yǎng)老人的支出����,實行個人所得稅專項附加扣除����,而且新版稅率表調(diào)整優(yōu)化了稅率結(jié)構(gòu)����,出現(xiàn)了三大變化�����,變化一:拉大三檔低稅率級距�,變化二:相應(yīng)縮小25%稅率級距,變化三:保持三檔較高稅率級距不變���。對新

16����、個稅改革帶來影響正確的是( )

①提高個人所得稅起征點→增加居民可支配收入→提高消費水平→增強人民幸福感?、趯嵭袀€稅專項附加扣除→發(fā)揮市場決定作用→調(diào)高擴中提低→國家財政不會減少 ③調(diào)整優(yōu)化稅率結(jié)構(gòu)→更好調(diào)節(jié)個人收入分配→縮小收入差距→社會總體消費上升?��、軐嵭袀€稅專項附加扣除→減輕居民稅收負擔→金融政策發(fā)力→推動消費結(jié)構(gòu)升級

A.①② B.③④

C.①③ D.②④

解析:選C?��、僬_�,提高個人所得稅起征點���,減輕居民稅負�����,有利于增加居民可支配收入����,提高消費水平���,從而增強人民幸福感���;②錯誤,實行個稅專項附加扣除是政府的宏觀調(diào)控���,不是發(fā)揮市場決定作用��;③正確�����,調(diào)整優(yōu)化稅率結(jié)構(gòu)�����,有利于更好調(diào)

17�、節(jié)個人收入分配,縮小收入差距����,促進社會總體消費水平上升;④錯誤�,實行個稅專項附加扣除屬于財政政策���,不是金融政策����。故選C項�。

12.(2019·讓胡路區(qū)模擬)在稅務(wù)檢查過程中,青島某公司謊稱賬簿丟失���。而按照相關(guān)規(guī)定����,納稅人未按照規(guī)定保管賬簿憑證的,稅務(wù)機關(guān)最多處1萬元罰款�����。青島市國稅稽查局工作人員通過嚴密調(diào)查���,最終促使該公司交出藏匿的賬本�����,補繳了查補稅款���、滯納金、罰款合計200余萬元�����。由此可知����,該公司( )

①試圖用欺騙、隱瞞等方式偷逃稅款?���、谟闷垓_方法獲得國家稅收優(yōu)惠 ③沒有做到依法誠信納稅 ④侵犯了國家利益����,但維護了員工利益

A.①② B.②④

C.①③ D.③④

解析:選C

18、①③正確���,由材料“青島市國稅稽查局工作人員通過嚴密調(diào)查�,最終促使該公司交出藏匿的賬本���,補繳了查補稅款�����、滯納金、罰款合計200余萬元”可知���,該公司試圖用欺騙�����、隱瞞等方式偷逃稅款�����,沒有做到依法誠信納稅����;②錯誤,材料涉及的是偷稅��,不是騙稅���;④錯誤�����,偷稅侵犯了國家利益���,無法更好地維護員工利益。故選C項�。

二、非選擇題

13.閱讀材料�����,完成下面要求����。

改革開放以來�����,中國在發(fā)展中保障和改善民生�,41年間民生領(lǐng)域變化之巨��、提升之快前所未有���。如今�,改革開放進入攻堅期�����,深化收入分配制度改革成突破口�����,進一步深化收入分配制度改革是建立社會公平的基礎(chǔ)���,是推進小康社會完善的關(guān)鍵拼圖,也是進一步發(fā)揮市場經(jīng)濟活力的必

19�、經(jīng)之路。

改革開放后����,我國一改不合理的分配制度�����,開始建立以承包為主的各種形式的經(jīng)濟責任制��,使權(quán)�、責��、利相結(jié)合����,國家、集體���、個人三者的利益相統(tǒng)一��,職工勞動所得同勞動成果相聯(lián)系���,極大地激發(fā)了勞動人民的熱情。隨著社會主義市場經(jīng)濟的逐步建立��,肯定按勞分配以外的多種分配方式���,是鼓勵創(chuàng)新發(fā)展的重要舉措���,也是探索中國特色社會主義分配制度的一大進展���。如今,從織密民生保障網(wǎng)到推進脫貧攻堅戰(zhàn)����,從擴大就業(yè)到深化教育、醫(yī)療�、養(yǎng)老等領(lǐng)域改革,一系列實實在在的惠民舉措落地實施��,顯著增強了人民的獲得感�����。

結(jié)合材料��,運用“收入與分配”的知識��,分析改革開放攻堅期進一步深化收入分配制度改革的依據(jù)���,以及改革開放41年來����,我國促

20��、進收入分配公平的舉措�����。

解析:第一小問�����,要明確設(shè)問范圍是“收入與分配”����,切入點較大,需要提煉材料信息��,組織語言作答���?��!斑M一步深化收入分配制度改革是建立社會公平的基礎(chǔ)”說明收入分配公平是社會公平的基本內(nèi)容;“是推進小康社會完善的關(guān)鍵拼圖”說明收入分配公平是中國特色社會主義的內(nèi)在要求�,是實現(xiàn)共同富裕的體現(xiàn)����;“是進一步發(fā)揮市場經(jīng)濟活力的必經(jīng)之路”強調(diào)了效率與公平的關(guān)系�����,明確深化收入分配制度改革有利于激發(fā)勞動者發(fā)展生產(chǎn)�、提高經(jīng)濟效率的積極性,有利于實現(xiàn)全面建成小康社會的目標����。第二小問,首先����,從根本上說,要以經(jīng)濟建設(shè)為中心�����,不斷解放和發(fā)展生產(chǎn)力����;其次,“我國一改不合理的分配制度”說明堅持和完善按勞分配

21、為主體��、多種分配方式并存的分配制度�����,深化收入分配制度改革�;“職工勞動所得同勞動成果相聯(lián)系”說明著重保護勞動所得��;“一系列實實在在的惠民舉措落地實施����,顯著增強了人民的獲得感”體現(xiàn)了再分配更加注重公平,發(fā)揮財政的作用��,促進社會公平�、改善人民生活,讓人民對改革有更多獲得感���。

答案:依據(jù):①收入分配公平是社會公平的基本內(nèi)容�����,收入分配公平是中國特色社會主義的內(nèi)在要求�,是實現(xiàn)共同富裕的體現(xiàn)。②公平是效率的保證����,深化收入分配制度改革有利于激發(fā)勞動者發(fā)展生產(chǎn)、提高經(jīng)濟效率的積極性�����,有利于實現(xiàn)全面建成小康社會的目標���。

舉措:①以經(jīng)濟建設(shè)為中心��,不斷解放和發(fā)展生產(chǎn)力����;堅持和完善按勞分配為主體�、多種分配方式并存

22、的分配制度���,深化收入分配制度改革�;②著重保護勞動所得��,鼓勵勤勞守法致富�,理順國家���、企業(yè)、個人三者的分配關(guān)系����,實現(xiàn)發(fā)展成果由人民共享;再分配更加注重公平�����,發(fā)揮財政的作用����,促進社會公平�、改善人民生活,讓人民對改革有更多獲得感�����。

14.(2019·湛江二模)閱讀材料�����,完成下面要求�。

2018年12月召開的中央經(jīng)濟工作會議指出,財政政策要加力提效,實施更大規(guī)模的減稅降費����,較大幅度增加地方政府專項債券規(guī)模?��!凹恿Α敝攸c是“力度”�,就是保持一定赤字規(guī)模���,財政收入層面����,實施更大規(guī)模的減稅降費��,財政支出層面�����,擴大支出力度���、較大幅度增加專項債券規(guī)模��?�!疤嵝А敝攸c是“精準”��,壓縮一般性支出�,保障重大工程、民生

23�����、等重點支出�����,增加財政資金使用效率����,把錢花在刀刃上����。

2019年政府工作報告繼續(xù)提出,積極的財政政策要加力提效��。今年赤字率擬按2.8%安排�����,比去年預算高0.2個百分點,財政赤字2.76萬億元�����。今年財政支出超過23萬億元����,增長6.5%。中央對地方均衡性轉(zhuǎn)移支付增長10.9%�����。改革完善各縣級基本財力保障機制�����,緩解困難地區(qū)財政運轉(zhuǎn)壓力�����,決不讓基本民生保障出問題�。

結(jié)合材料,運用所學經(jīng)濟知識��,分析財政政策加力提效將如何推動我國經(jīng)濟平穩(wěn)增長��?

解析:本題要求結(jié)合材料,解答時由材料中財政政策加力提效做法的信息為切入點�����,聯(lián)系相關(guān)理論進行分析����。“實施更大規(guī)模的減稅降費”這說明通過減稅降費���,降低企業(yè)的制度性

24���、交易成本,激發(fā)市場主體的活力���,增強發(fā)展動力;“財政支出層面�,擴大支出力度、較大幅度增加專項債券規(guī)?�!闭f明通過加大財政支出力度����,保持社會總供給和社會總需求的基本平衡�����,促進經(jīng)濟平穩(wěn)運行��;“壓縮一般性支出���,保障重大工程、民生等重點支出���,增加財政資金使用效率�,把錢花在刀刃上”說明通過保障重大工程等重點支出���、民生支出���,促進資源合理配置,保持經(jīng)濟的正常運行和發(fā)展�;“改革完善各縣級基本財力保障機制,緩解困難地區(qū)財政運轉(zhuǎn)壓力�,決不讓基本民生保障出問題”說明通過緩解困難地區(qū)財政運轉(zhuǎn)壓力,加強保障民生�,促進區(qū)域協(xié)調(diào)發(fā)展,實現(xiàn)經(jīng)濟均衡發(fā)展�。

答案:①通過更大規(guī)模減稅降費�����,降低企業(yè)的制度性交易成本�����,激發(fā)市場主體的活

25���、力,增強發(fā)展動力����。②通過加大財政支出力度,保持社會總供給和社會總需求的基本平衡����,促進經(jīng)濟平穩(wěn)運行。③保障重大工程等重點支出��,提高財政資金使用效率�����,促進資源合理配置�����,保持經(jīng)濟的正常運行和發(fā)展����。④緩解困難地區(qū)財政運轉(zhuǎn)壓力,加強保障民生��,促進區(qū)域協(xié)調(diào)發(fā)展��,實現(xiàn)經(jīng)濟均衡發(fā)展�。

15.(2019·蚌埠三模)閱讀材料,完成下面要求�。

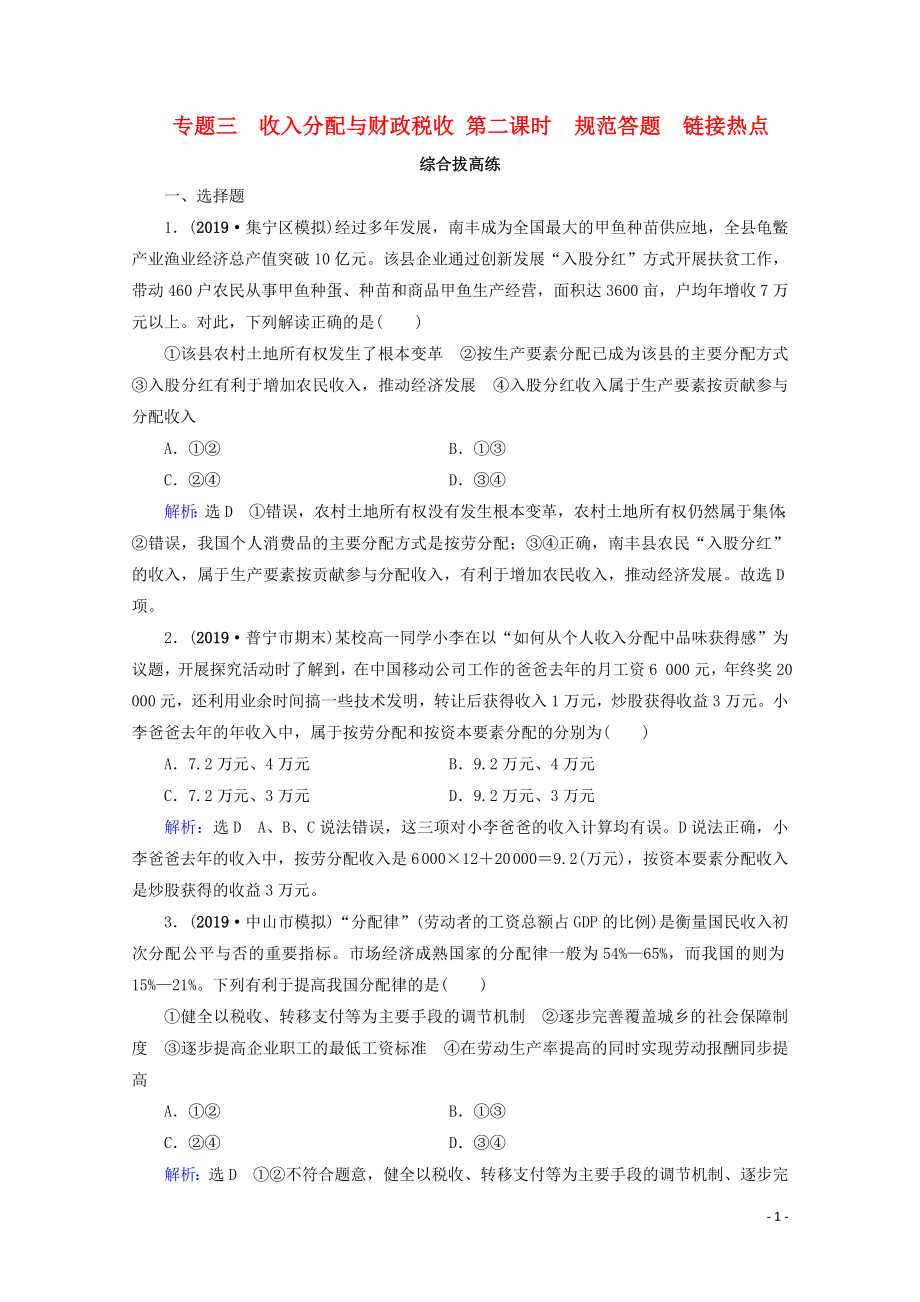

材料一 2008—2018年我國GDP與稅收增速(圖)

2010年,我國出臺并實施了一系列結(jié)構(gòu)性減稅政策�。2016年以來,我國首次增設(shè)環(huán)境保護稅�,并完善綠色稅制;降低了制造業(yè)等行業(yè)的增值稅稅率����;針對創(chuàng)新創(chuàng)業(yè)就業(yè)主要環(huán)節(jié)和關(guān)鍵領(lǐng)域陸續(xù)推出了83項稅收優(yōu)惠措施。2018

26�、年減稅降費規(guī)模約1.3萬億元。

材料二 隨著經(jīng)濟從高速度增長轉(zhuǎn)向高質(zhì)量發(fā)展的轉(zhuǎn)型,我國積極構(gòu)建有利于轉(zhuǎn)變經(jīng)濟發(fā)展方式的財稅體制�,2019年實施更大規(guī)模的減稅。2019年《政府工作報告》提出�,全年減輕企業(yè)稅收和社保繳費負擔近2萬億元。普惠性減稅與結(jié)構(gòu)性減稅并舉�����,重點降低制造業(yè)和小微企業(yè)稅收負擔����。將制造業(yè)等行業(yè)現(xiàn)行16%的增值稅稅率降至13%,將交通運輸業(yè)���、建筑業(yè)等行業(yè)現(xiàn)行10%的增值稅稅率降至9%���,保持6%一檔的稅率不變,繼續(xù)向推進稅率三檔并兩檔�、稅制簡化方向邁進,確保主要行業(yè)稅負明顯降低等���。

結(jié)合材料��,運用經(jīng)濟生活知識��,簡要說明材料一包含的經(jīng)濟信息�,并結(jié)合材料二分析說明減稅對于助推經(jīng)濟高質(zhì)

27���、量發(fā)展的作用�。

解析:第一小問����,解答時根據(jù)圖表題的“讀表頭,把握主旨���;讀數(shù)據(jù)�,了解主要內(nèi)容�;讀小注,作出必要的補充”的解題步驟����,可以得知,2008—2018年���,隨著GDP的增長�����,我國經(jīng)濟穩(wěn)定運行�����,稅收也就大幅度增長���;我國稅收政策不斷調(diào)整����,調(diào)整了分配關(guān)系�����,促進了經(jīng)濟發(fā)展��。第二小問���,由材料中減稅的具體做法的信息出發(fā)�,對接經(jīng)濟理論進行分析�。“全年減輕企業(yè)稅收和社保繳費負擔近2萬億元����。普惠性減稅與結(jié)構(gòu)性減稅并舉��,重點降低制造業(yè)和小微企業(yè)稅收負擔”這有利于降低企業(yè)稅負�����,增加企業(yè)所得,為企業(yè)擴大生產(chǎn)規(guī)模�、增加創(chuàng)新投入提供可能;降低生產(chǎn)成本�,提高生產(chǎn)效率,激發(fā)企業(yè)活力�����;有利于支持制造業(yè)和小微企業(yè)發(fā)展��,引導

28����、產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級,促進經(jīng)濟發(fā)展方式的轉(zhuǎn)變���,實現(xiàn)經(jīng)濟平穩(wěn)運行���?�!皩⒅圃鞓I(yè)等行業(yè)現(xiàn)行16%的增值稅稅率降至13%��,將交通運輸業(yè)�����、建筑業(yè)等行業(yè)現(xiàn)行10%的增值稅稅率降至9%”這有利于通過結(jié)構(gòu)性減稅�����,深化供給側(cè)改革�,鼓勵大眾創(chuàng)業(yè)����、萬眾創(chuàng)新,促進實體經(jīng)濟發(fā)展���?��!袄^續(xù)向推進稅率三檔并兩檔、稅制簡化方向邁進����,確保主要行業(yè)稅負明顯降低”這有利于惠及民生�,有利于提高消費水平����,促進消費增長,共享發(fā)展紅利���。

答案:經(jīng)濟信息:①2008—2018年����,隨著GDP的增長�����,我國經(jīng)濟穩(wěn)定運行�����,稅收也就大幅度增長��;②根據(jù)經(jīng)濟社會發(fā)展狀況�����,稅收政策不斷調(diào)整��,調(diào)整了分配關(guān)系�,促進了經(jīng)濟發(fā)展。

作用:①有利于降低企業(yè)稅負�����,增加企業(yè)所得�,為企業(yè)擴大生產(chǎn)規(guī)模、增加創(chuàng)新投入提供可能����;降低生產(chǎn)成本,提高生產(chǎn)效率����,激發(fā)企業(yè)活力;②有利于支持制造業(yè)和小微企業(yè)發(fā)展�����,引導產(chǎn)業(yè)結(jié)構(gòu)的優(yōu)化升級�,促進經(jīng)濟發(fā)展方式的轉(zhuǎn)變,實現(xiàn)經(jīng)濟平穩(wěn)運行��;③通過結(jié)構(gòu)性減稅,深化供給側(cè)改革�,鼓勵大眾創(chuàng)業(yè)、萬眾創(chuàng)新����,促進實體經(jīng)濟發(fā)展;④減稅惠及民生�����,有利于提高消費水平�,促進消費增長,共享發(fā)展紅利��。

- 9 -

2020高考政治二輪總復習 第一部分 專題知識突破 專題三 收入分配與財政稅收 第二課時 綜合拔高練

2020高考政治二輪總復習 第一部分 專題知識突破 專題三 收入分配與財政稅收 第二課時 綜合拔高練