《貨幣需求(宏觀經(jīng)濟(jì)學(xué)-廣西師范大學(xué)-張鑫).ppt》由會(huì)員分享����,可在線閱讀,更多相關(guān)《貨幣需求(宏觀經(jīng)濟(jì)學(xué)-廣西師范大學(xué)-張鑫).ppt(29頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

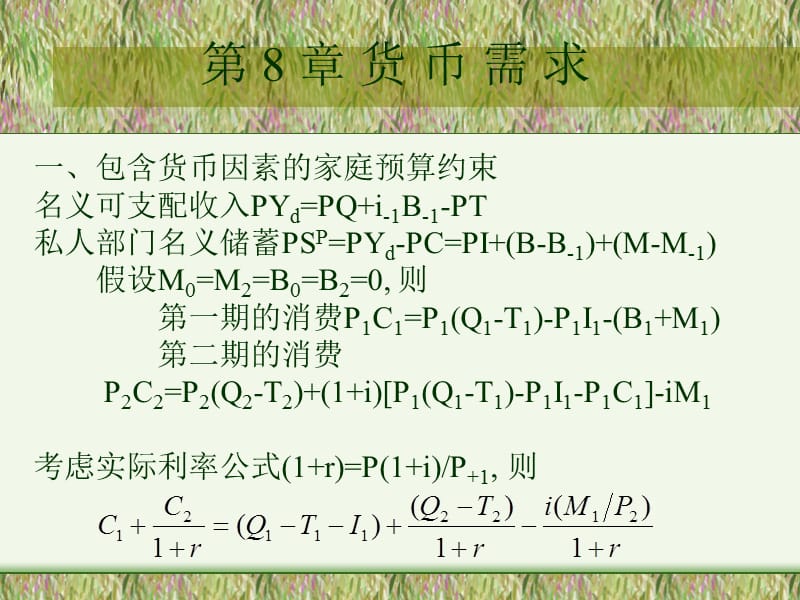

1、第 8 章 貨 幣 需 求,一����、包含貨幣因素的家庭預(yù)算約束 名義可支配收入PYd=PQ+i-1B-1-PT 私人部門名義儲(chǔ)蓄PSP=PYd-PC=PI+(B-B-1)+(M-M-1) 假設(shè)M0=M2=B0=B2=0, 則 第一期的消費(fèi)P1C1=P1(Q1-T1)-P1I1-(B1+M1) 第二期的消費(fèi) P2C2=P2(Q2-T2)+(1+i)P1(Q1-T1)-P1I1-P1C1-iM1 考慮實(shí)際利率公式(1+r)=P(1+i)/P+1, 則,二����、貨幣需求:鮑莫-托賓模型 1���、思想:家庭必須權(quán)衡持幣的機(jī)會(huì)成本(利息損失) 和將證券轉(zhuǎn)化為貨幣的交易成本�,使持幣量(貨幣需求

2����、) 的總成本最小。 2���、形式化 家庭月名義收入PQ�����,消費(fèi)支出是均勻的���,每次取款的 名義費(fèi)用為Pb,每次取款量是相同的,為M*�����,平均貨幣 持有量為M*/2。 名義貨幣需求MDM*/2 實(shí)際貨幣需求LMD/P=M*/2P,持幣總成本TC=Pb(PQ/M*)+i(M*/2) 最佳取款額M*(2bP2Q/i)1/2 貨幣需求最佳平均貨幣持有量 L=MD/P=M*/2P = L=L(Q,i) 即貨幣需求是實(shí)際產(chǎn)量的增函數(shù)��,利率的 減函數(shù)�����,而與物價(jià)水平無關(guān)���。,貨幣需求的收入�、利率彈性,三�����、貨幣的周轉(zhuǎn)率(貨幣流通速度) 貨幣數(shù)量方程MV=PQ���,可得:V=PQ/M

3�、�, 即貨幣的周轉(zhuǎn)率是國民收入與貨幣的比率�����。 由鮑莫-托賓模型可以得到一個(gè)貨幣周轉(zhuǎn)率 的理論: V=PQ/M=PQ/MD =Q/(MD/P)=Q/(M*/2P) =,可見�, 1�、價(jià)格水平對(duì)貨幣周轉(zhuǎn)率無影響���。 2����、利息率越高�����,則貨幣周轉(zhuǎn)率越高��。 3����、貨幣周轉(zhuǎn)率是實(shí)際收入的增函數(shù)。 4��、貨幣周轉(zhuǎn)率是取款的交易費(fèi)用的 減函數(shù)�����。,貨幣周轉(zhuǎn)率的一個(gè)簡單表達(dá):V=V( i,Q ), 即貨幣周轉(zhuǎn)率是利息率的增函數(shù)����,是實(shí)際產(chǎn)量 的增函數(shù)�����。 因?yàn)?L=MD/P�����,則V=Q/L���。(MVPQ) 彈性EVQ=(V/V)/(Q/Q)=1 EVL=(V/V)/(L/L

4、)= -1 假設(shè): ELQ=(L/L)/(Q/Q)=1�����,則 V/V=EVQ(Q/Q)+EVL(L/L) =EVQ(Q/Q)+EVLELQ(Q/Q)+ELi(i/i) =(EVQ+EVLELQ)(Q/Q)+EVLELi(i/i) = -ELi (i/i) (-ELi)0,在貨幣收入彈性為1的情況下��,可以更簡單 地認(rèn)為:貨幣流通速度是利息率的增函數(shù)���,即 V=V(i) 由貨幣數(shù)量方程MV=PQ�����,可得貨幣需求即 實(shí)際余額的意愿持有 L=M/P=Q/V(i) 即貨幣需求是實(shí)際產(chǎn)量的增函數(shù),貨幣流通速度 的減函數(shù)�,而貨幣流通速度是利息率的增函數(shù)���。,薩克斯論證的邏輯: 1

5、�、由貨幣數(shù)量方程MV=PQ 貨幣供求均衡M=MD 貨幣需求函數(shù)L=MD/P=M*/2P=(bQ/2i)1/2 得到貨幣流通速度的表達(dá)式 V=PQ/M=PQ/MD=Q/(MD/P)=Q/L=(2iQ/b)1/2 2、貨幣流通速度的簡化表達(dá): V=V(Q,i) 3����、假定貨幣需求的收入彈性ELQ=1,則貨幣流通速度 V=V(i) 4�、實(shí)際貨幣需求 L=M/P=Q/V(i) L=LQ,V(i),評(píng)論: 一、薩克斯論證中的問題 1����、最后的貨幣需求表達(dá)式是從貨幣流通速度的表達(dá)得 來的,而后者又是從貨幣需求的表達(dá)式中得來的����。這是 否是循環(huán)論證?

6���、即 L=LQ,V(L(i)) 2���、在論證中,使用了兩個(gè)不一致的貨幣需求的表達(dá)式。 那么���,貨幣需求到底是什么�����? L=(bQ/2i)1/2 (鮑莫-托賓模型) L=M/P=Q/V (由貨幣數(shù)量方程得到),二����、用MD替代MS的問題 貨幣流通速度只能是 V=PQ/MS 而不能是 V=PQ/MD 因?yàn)樨泿判枨蠛拓泿殴┙o沒有相等的必然性���。 在不相等時(shí)�,會(huì)引起一些變化���,經(jīng)過變化����,二者 趨于一致����。因此,在進(jìn)行“替代”時(shí)�,必須考慮 這種變化��。,例如:總需求擴(kuò)張交易貨幣需求量增加貨幣需求大 于貨幣供給利息率提高投機(jī)貨幣需求減少用于交 易的

7���、貨幣量增加(總的貨幣供給不變)實(shí)際產(chǎn)量增加�、 名義產(chǎn)量增加貨幣流通速度加快。 VPQ / M 這種情況可以說明貨幣流通速度是利息率的增函數(shù)�����。 但有例外: 1�、在流動(dòng)陷阱區(qū),財(cái)政擴(kuò)張��、貨幣供給不變而產(chǎn)量增加�����, 說明貨幣流通速度提高���,但利息率不變���。貨幣流通速度 沒有表現(xiàn)為利息率的增函數(shù)。,2���、在古典區(qū)����,財(cái)政擴(kuò)張、貨幣供給不變��,完全排擠使 產(chǎn)量不變��,說明貨幣流通速度不變�����。但利息率在提高����。 貨幣流通速度也沒有表現(xiàn)為利息率的增函數(shù)。 3�、緊縮貨幣使利率提高、價(jià)格下降����、產(chǎn)量減少,可見����, 貨幣流通速度未必提高�����。 所以���,對(duì)貨幣流通速度的可靠把握只能是: VPQ/MS 而不

8��、能是: VPQ/MD =V( i ),三�����、能否用貨幣流通速度去說明貨幣需求�����? 1����、貨幣需求是從主觀角度理解的貨幣流通速度 (1)交易方程:MVPQ 可以把MV近似地看成總需求AD?���?刂屏薓V, 就是控制了總需求AD�。M是政府的控制變量�, 關(guān)鍵在于對(duì)貨幣流通速度V的把握�����。 (2)總需求函數(shù):ADCIG AD(G�����、M�����、P�����、),(3)劍橋方程:M/P=L=(1/V)Q=kQ 數(shù)學(xué)的形式變換產(chǎn)生了質(zhì)的飛躍:把貨幣流通速度 問題轉(zhuǎn)變?yōu)樾袨閱栴}貨幣需求�����。由此納入現(xiàn)代經(jīng)濟(jì) 學(xué)一般的處理范式�����。研究的重點(diǎn)和控制的重點(diǎn)都發(fā)生 了轉(zhuǎn)移:由貨幣流通量MV到貨幣存

9���、量M����。貨幣原來 和總需求直接同一(MVAD),現(xiàn)在產(chǎn)生了差異 (M和AD)��。擺脫了對(duì)貨幣的依賴�,總需求獲得了獨(dú) 立性。,(4)貨幣數(shù)量M怎樣影響總需求AD 途徑(1)增加貨幣供給通過降低利率刺激私人部門增加 意愿購買(總需求)�����,接著會(huì)增加交易貨幣 需求量�����。 途徑(2)增加貨幣供給滿足交易貨幣需求的增加���。 但是,增加的貨幣供給和增加的貨幣需求不一定相等�。 例如: (1)陷阱區(qū),貨幣供給增加而交易貨幣需求量不變���。 (2)古典區(qū)����,交易貨幣需求量增加而貨幣供給不變。 因此�,總需求的決定可能是在貨幣供給和貨幣需求中兩 中取小,AD min( M , L ),,流動(dòng)陷阱區(qū):貨幣供給增加而

10�、交易貨幣需求不變(總需求不變)。,,,,,,,,r,r0,IS,LM,LM( M ),,Y0,Y(AD),利率極低,古典區(qū):貨幣供給不變���,交易貨幣需求增加���、總需求增加 (的要求不能實(shí)現(xiàn))。LM曲線:M=L1=KY�,(L2=0),,,,,,,,,,,r,,r0,r1,,LM,IS0,IS1(G ),,Y0,Y,利率極高,2、貨幣需求函數(shù)中包含了貨幣流通速度 (1)線性貨幣需求函數(shù)L=kQ-hi k<1 (2)鮑莫-托賓模型 L=(bQ/2i)1/2 貨幣需求的收入彈性ELQ=(L/L)/(Q/Q)=1/2 3��、貨幣流通速度怎樣影響貨幣需求行為�����? (1)行為人怎樣掌握V=PQ/M�? (2)

11、若能掌握����,對(duì)經(jīng)濟(jì)行為有何影響��?,四����、貨幣需求的收入彈性 1���、薩克斯在論證中假設(shè)貨幣需求的收入彈性為1���, 消除收入變化對(duì)貨幣需求的影響,使貨幣流通速度 單純地表現(xiàn)為利率的增函數(shù)��。 2�����、貨幣需求的收入彈性為1的現(xiàn)實(shí)依據(jù)����? 3�����、根據(jù)鮑莫托賓模型���,貨幣需求的收入彈性1/2�, 即貨幣需求的規(guī)模效應(yīng)。 4�����、薩克斯的論證利用了鮑莫托賓模型���,卻規(guī)定了 貨幣需求的收入彈性為1����,在邏輯上未能一以貫之�����。,五��、其他學(xué)者的觀點(diǎn) 1���、多恩布什�、費(fèi)希爾:(宏觀經(jīng)濟(jì)學(xué)�,人大版,P332) 貨幣供給等于貨幣需求時(shí),有 M/P=L(i,Y). V=Y / L(i,Y) 貨幣流通速度是實(shí)際收入和利率的函數(shù)��。如果

12�����、實(shí)際余額需求的收 入彈性為1��,那么實(shí)際余額需求就與收入同比例變化���。在這種情 況下�����,實(shí)際收入的變化將不影響貨幣流通速度���。擴(kuò)張性財(cái)政政 策可以被認(rèn)為使利率上升,從而提高貨幣流通速度��,于是使得既 定的貨幣存量成為去支付一個(gè)較高水平的名義GNP的可能的工具�。 和薩克斯的觀點(diǎn)基本一致�����。對(duì)薩克斯的批評(píng)也適用于他們。,2���、斯蒂格里茨(經(jīng)濟(jì)學(xué)下冊(cè)�����,人大版): P219:VPQ/M=Y/M.貨幣供給增長有三個(gè)可能的結(jié)果:人們 可以僅僅持有額外的貨幣��,這將降低貨幣流通速度���;都花出去 的話,要么Q會(huì)提高�,要么價(jià)格水平P上升。 P220:貨幣的流通速度取決于人們?cè)诤畏N程度上愿意持有或保 存貨幣�。 P222:利率越低,

13�、(貨幣)周轉(zhuǎn)的速度越慢。 第一段話是對(duì)的�,后兩段話與之矛盾。兩種情況: (1)貨幣供給增加利率下降產(chǎn)量增加貨幣需求增加貨 幣流通速度不變�����。 (2)貨幣供給增加利率不變產(chǎn)量不變貨幣需求不變貨 幣流通速度下降��。,3、米什金(貨幣金融學(xué)�����,人大版) P479:V=PY/M=Y/L(i,Y) 貨幣需求與利率負(fù)相關(guān)����。當(dāng)i上升時(shí),L(i,Y)下降�����, 從而貨幣流通速度加快�����。換句話說���,利率上升使 人們?cè)诩榷ㄊ杖胨缴铣钟休^少的真實(shí)貨幣余額�����, 因此�����,貨幣的周轉(zhuǎn)率(貨幣流通速度)必須上升�����。,四個(gè)人推理的基本觀點(diǎn)一致: 凱恩斯的貨幣需求函數(shù)L=L(i,Q) 貨幣市場均衡 M/PL 貨幣數(shù)量

14����、方程 MVPQ 貨幣流通速度 VQ/(M/P) V=Q/L(i,Q) V=V(i) (L(Q�,V(i))) 即利率反方向影響貨幣需求,貨幣需求反方向影響 貨幣流通速度�,從而利率同方向影響貨幣流通速度。,我的基本批評(píng)是: 1���、貨幣需求概念已經(jīng)包含貨幣流通速度因素���, 再用貨幣需求去說明貨幣流通速度是不恰當(dāng)?shù)摹?2、在貨幣流通速度的表達(dá)式中����,用貨幣需求 去替代貨幣供給是有問題的。 3�����、貨幣流通速度和利率之間存在多種聯(lián)系, 而不是絕對(duì)的增函數(shù)關(guān)系����。 4、利率怎么變�����?還是要?dú)w結(jié)為Q����、M。,例題:(P368)

15�����、 2�、假定金融體制經(jīng)歷了一場巨大變化,人們能夠從其 儲(chǔ)蓄帳戶中開出支票���。貨幣需求會(huì)發(fā)生什么變化�?貨幣 總量是否需要重新定義��? 3��、一個(gè)經(jīng)濟(jì)中有兩類債券。債券A的名義利率為10��; 債券B為指數(shù)債券����,其實(shí)際利率為5����。如果預(yù)期通貨 膨脹率為2,哪種債券收益更高�?如果預(yù)期通貨膨脹 率為8呢?如果居住在瑞士��,你愿意把1000美元投資 于哪種債券��?如果生活在巴西呢����?,4、在兩時(shí)期模型中����,一個(gè)家庭決定持有100美元鈔票, 而債券的名義利率為10���。(1)計(jì)算該家庭持有這個(gè) 數(shù)量現(xiàn)金的機(jī)會(huì)成本的現(xiàn)值�����。(2)如果持有貨幣的成 本很大��,人們?yōu)槭裁催€要持有它��? 5�、不存在貨幣幻覺意味著價(jià)格水平的提高將增加家庭 的名義

16、貨幣持有量�。這話是否正確?請(qǐng)解釋�����。,6�、某人每月掙1000美元。每往返一次銀行提款 的成本為2美元�。債券的名義利率為10。 (1)計(jì)算每月最佳平均貨幣持有量�����。 (2)此人每月往返幾次銀行? (3)如果每往返一次銀行的成本增至3.125美元��, 以上答案有何變化�? (4)每往返一次銀行的成本保持在2美元,但利 率上升到14.4%��。,7���、在鮑莫托賓模型中,考慮下列事件對(duì)家庭意愿持 有實(shí)際貨幣余額的影響: (1)實(shí)際收入增長5���。 (2)利率下降10�����。 (3)利率和實(shí)際收入都增長10���。再分析貨幣余額與 實(shí)際收入的比例。 8����、如果實(shí)際利率上升而名義利率不變,家庭對(duì)實(shí)際 余額需求有何變化��? 9、價(jià)格穩(wěn)定的國家還是高通貨膨脹的國家的貨幣周 轉(zhuǎn)率高���?為什么�����?,

貨幣需求(宏觀經(jīng)濟(jì)學(xué)-廣西師范大學(xué)-張鑫).ppt

貨幣需求(宏觀經(jīng)濟(jì)學(xué)-廣西師范大學(xué)-張鑫).ppt