《人民幣對(duì)美元匯率變動(dòng)對(duì)美國失業(yè)率的影響》由會(huì)員分享��,可在線閱讀��,更多相關(guān)《人民幣對(duì)美元匯率變動(dòng)對(duì)美國失業(yè)率的影響(3頁珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1��、人民幣對(duì)美元匯率變動(dòng)對(duì)美國失業(yè)率的影響

摘 要:本文首先分析人民幣匯率對(duì)中美進(jìn)出口貿(mào)易的影響��,分析顯示:人民幣匯率升值對(duì)中國對(duì)美國出口有負(fù)面影響��,這種影響對(duì)減少中美貿(mào)易逆差具有一定作用��;人民幣升值對(duì)美國對(duì)中國出口的影響��,即中國進(jìn)口美國商品與服務(wù)貿(mào)易額的影響很小��。同時(shí)由于中美貿(mào)易的高度互補(bǔ)性��,人民幣匯率變化對(duì)美國從中國進(jìn)口商品價(jià)格具有傳遞效應(yīng)��。從這一角度分析��,人民幣升值對(duì)美國失業(yè)率的減少具有負(fù)面影響��。然后直接對(duì)人民幣匯率和美國失業(yè)率直接建立最小二乘估計(jì)模型��,分析雙方的關(guān)系��,并通過Eviews的分析以及對(duì)結(jié)果分

2��、別進(jìn)行關(guān)于異方差和自相關(guān)的檢驗(yàn)��,發(fā)現(xiàn)人民幣匯率與美國失業(yè)率的相關(guān)性在2004年以前并不顯著��,2005年7月以后��,美國失業(yè)率也沒有隨著人民幣升值而下降��,反而因?yàn)榻鹑谖C(jī)出現(xiàn)大幅上升��。本文預(yù)測結(jié)果意味著人民幣升值并不是解決美國就業(yè)問題的有效方法,并提出了相關(guān)的政策建議��。

關(guān)鍵詞:人民幣匯率 美國失業(yè)率 最小二乘法

一��、引言 最近��,美國政府頻繁就人民幣匯率問題向中國施壓��,按照美聯(lián)儲(chǔ)和美國政府的邏輯��,人民幣兌美元的匯率水平��,能夠在一定程度上左右美國經(jīng)濟(jì)發(fā)展��,影響美國的貿(mào)易赤字和失業(yè)率問題��。人民幣匯率低估對(duì)美國失業(yè)率上升有影響嗎��? 本文將通過實(shí)證分析��,采取最小二乘估計(jì)

3��、��,靜態(tài)分析人民幣匯率對(duì)美國失業(yè)率的影響��,并提供相關(guān)政策建議��。二��、 理論基礎(chǔ) 相比美國匯率的波動(dòng)��,人民幣匯率的變動(dòng)一直是溫和的��,中國在匯率變動(dòng)問題上也一直持謹(jǐn)慎態(tài)度��。其實(shí)這是有深層次的原因的��?�?唆敻衤凇妒挆l經(jīng)濟(jì)學(xué)回歸》一書中指出��,一個(gè)國家在當(dāng)今的國際經(jīng)濟(jì)體系中面臨“三難選擇”��,即下述三個(gè)目標(biāo)中��,只能達(dá)到兩個(gè)��,不能三個(gè)目標(biāo)同時(shí)實(shí)現(xiàn):①各國貨幣政策的獨(dú)立性��;②匯率的穩(wěn)定性��;③資本的完全流動(dòng)性。中美在這個(gè)問題上作出的選擇是不同的��。中國通過限制資本的完全流動(dòng)來實(shí)現(xiàn)貨幣政策的獨(dú)立性和匯率的穩(wěn)定性��,因?yàn)樽鳛橐粋€(gè)發(fā)展中國家��,國際資本市場對(duì)其信心不足��,往往存在資本大量外逃導(dǎo)致貨幣貶值過度的危險(xiǎn)��,因此限制資本

4��、流動(dòng)是一種必要的措施��。美國則選擇了貨幣政策的獨(dú)立性和資本的完全流動(dòng)��,實(shí)行浮動(dòng)匯率制��,因?yàn)槊绹且粋€(gè)發(fā)達(dá)國家��,國際資本市場對(duì)其信心較強(qiáng)��,資本大量外逃造成貨幣過度貶值的可能性較小��,所以美國對(duì)匯率不穩(wěn)定具有較高的承受性��。從蕭條經(jīng)濟(jì)學(xué)的角度上看��,美國在匯率問題上向中國施壓似乎并不能解決中美貿(mào)易難題��,因?yàn)橹袊凇叭y選擇”中選擇了貨幣政策獨(dú)立性和匯率的穩(wěn)定性��,只開放經(jīng)常賬戶��,不開放資本賬戶��?�! ⊥瑫r(shí)��,人民幣匯率的變動(dòng)對(duì)美國進(jìn)口中國商品的價(jià)格存在匯率傳遞效應(yīng)��。匯率傳遞效應(yīng)是指因進(jìn)口國和出口國的雙邊匯率變動(dòng)1%而引起進(jìn)口方以本國貨幣計(jì)價(jià)的進(jìn)口價(jià)格變化的百分比��。如果進(jìn)口價(jià)格完全反映完全反應(yīng)匯率的變化��,則是完全

5��、的匯率傳遞��,但是沒有實(shí)證分析支持完全傳遞的假設(shè)。當(dāng)進(jìn)口價(jià)格部分反映匯率變化��,就是不完全傳遞��。Krugman把由匯率變動(dòng)導(dǎo)致的出口商調(diào)整加成比例定義為依市場定價(jià)(pricing to market��,PTM)��,首先對(duì)匯率價(jià)格傳遞不完全性進(jìn)行了解釋��。當(dāng)匯率發(fā)生波動(dòng)時(shí)��,出口廠商會(huì)進(jìn)行調(diào)整出口產(chǎn)品的加成份額��,減輕匯率波動(dòng)對(duì)出口市場價(jià)格產(chǎn)生的過度影響��,保持其出出口價(jià)格的競爭��。 Dornbush利用產(chǎn)業(yè)組織理論分析了幾種模型中匯率變動(dòng)的價(jià)格傳遞��。在給定本幣表示的勞動(dòng)力成本的條件下��,價(jià)格調(diào)整的程度取決于產(chǎn)品的替代程度��、國內(nèi)和國外廠商的相對(duì)數(shù)量以及市場結(jié)構(gòu)��。產(chǎn)業(yè)內(nèi)差異化程度越高��、國外出口廠商相對(duì)于國內(nèi)廠商的份額

6��、越大��、市場集中度越高會(huì)賦予出口廠商更大的權(quán)力維持成��,從而導(dǎo)致較高的匯率傳遞率��。邢予青(2010)采用標(biāo)準(zhǔn)加價(jià)模型實(shí)證分析了在不完全競爭市場中人民幣匯率對(duì)日本美國進(jìn)口價(jià)格的傳遞效應(yīng)��,估計(jì)人民幣匯率變化對(duì)美國進(jìn)口價(jià)格指數(shù)的傳遞效應(yīng)��,短期約23%��,長期約47%��。李自然(2010)采用VECM模型��,樣本期間是1994年1月到2010年1月��,分析人民幣匯率��、中國對(duì)美國進(jìn)出口��、美國失業(yè)率以及其他變量之間的動(dòng)態(tài)影響,顯示中國對(duì)美國出口或進(jìn)口的減小都會(huì)推動(dòng)美國失業(yè)率的攀升��,揭示了人民幣升值對(duì)美國就業(yè)市場的正反兩個(gè)方面的影響��,證明了人民幣升值并不是解決美國就業(yè)問題的良方��。三��、 數(shù)據(jù)及實(shí)證模型 由于本文研究人民

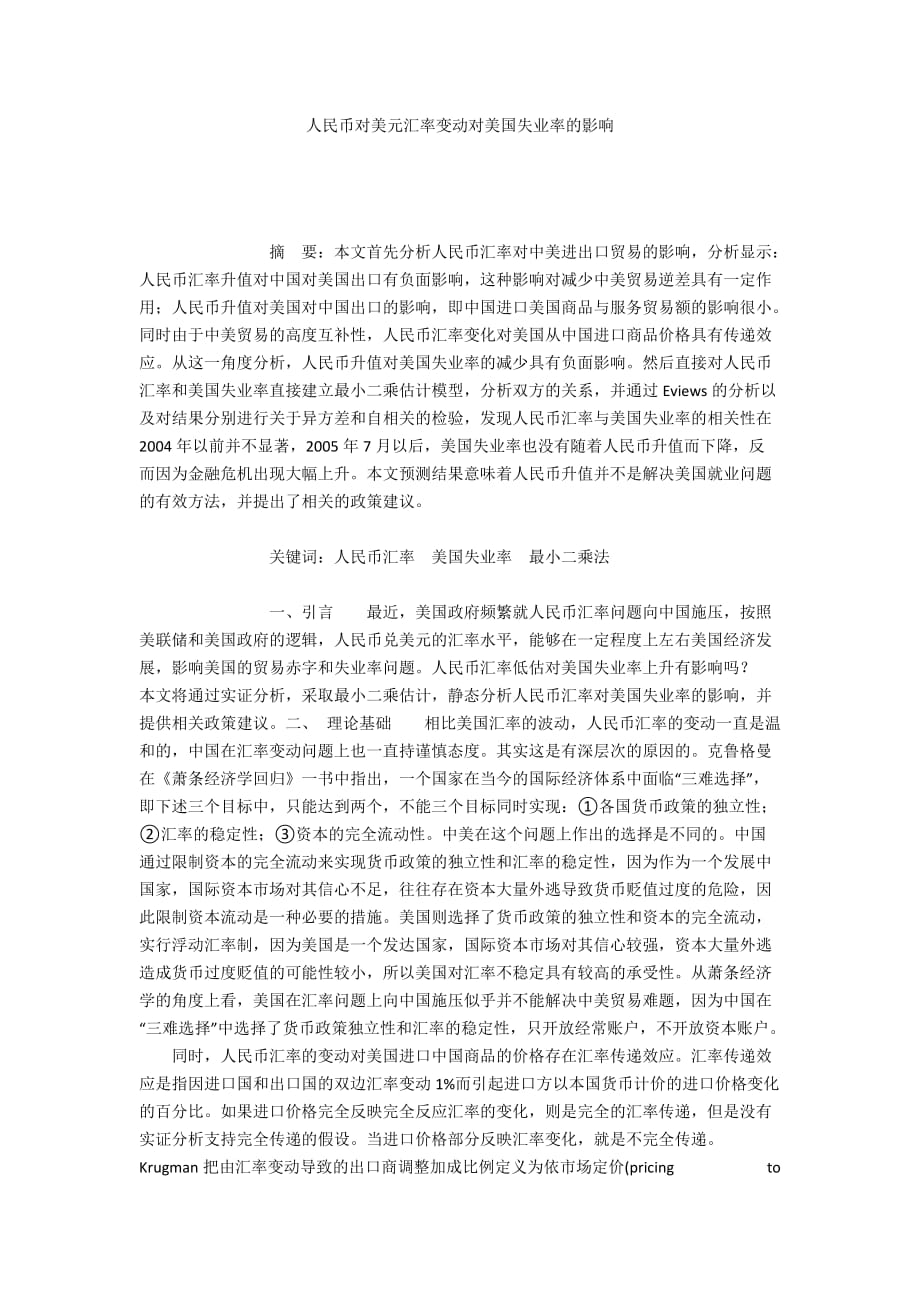

7��、幣匯率如何通過影響貿(mào)易渠道影響美國失業(yè)率��,所以實(shí)證模型主要用到四類變量:人民幣匯率��、中國對(duì)美國的出口��、中國對(duì)美國的進(jìn)口��、美國失業(yè)率��。首先分析人民幣匯率對(duì)中美進(jìn)出口貿(mào)易的影響��,通過對(duì)這兩方面的影響預(yù)測對(duì)失業(yè)率的影響��,再對(duì)人民幣匯率和美國失業(yè)率兩組數(shù)據(jù)進(jìn)行最小二乘法估計(jì)��,實(shí)證分析得出對(duì)人民幣匯率對(duì)美國失業(yè)率的影響程度。人民幣匯率數(shù)據(jù)來源于彭博數(shù)據(jù)庫��,中國對(duì)美國進(jìn)出口貿(mào)易數(shù)據(jù)來源于中國海關(guān)網(wǎng)站��,美國失業(yè)率數(shù)據(jù)來源于美國勞工部網(wǎng)站��。(一)人民幣升值對(duì)中國出口美國貿(mào)易額 首先分析人民幣升值對(duì)中國出口美國貿(mào)易額的影響��。首先將美元對(duì)人民幣匯率和中國出口美國的貿(mào)易額(單位:億美元)兩組數(shù)據(jù)放在同一坐標(biāo)系下��,如

8��、圖1��。

圖1 美元/人民幣匯率(單位:百美元/元)和中國對(duì)美國出口的關(guān)系 數(shù)據(jù)來源:彭博數(shù)據(jù)庫��,中國海關(guān)網(wǎng)站和作者的計(jì)算��?�! ∪鐖D��,中國對(duì)美國出口的整體趨勢(shì)是上升��。2005年7月開始人民幣匯率進(jìn)入快速上升通道��,中國向美國出口隨之出現(xiàn)較大波動(dòng)��,這說明人民幣升值對(duì)中國向美國出口產(chǎn)生負(fù)面影響��,這對(duì)美國減少貿(mào)易逆差有所幫助��,同時(shí)刺激本國產(chǎn)能��,對(duì)失業(yè)率的降低有一定的正面影響��。(二)人民幣升值對(duì)美國對(duì)中國出口 分析人民幣升值對(duì)美國對(duì)中國出口的影響��,即中國進(jìn)口美國商品與服務(wù)貿(mào)易額的影響��。同樣將人民幣對(duì)美元匯率和中國進(jìn)口美國商品的貿(mào)易額(單位:億美元)兩組數(shù)據(jù)放在同一坐標(biāo)系下��,如圖2��。

圖2

9��、美元/人民幣匯率(單位:百美元/元)和美國對(duì)中國出口的關(guān)系 數(shù)據(jù)來源:彭博數(shù)據(jù)庫��,中國海關(guān)網(wǎng)站和作者的計(jì)算��?�! 》治霭l(fā)現(xiàn),中國進(jìn)口美國商品的整體趨勢(shì)是上升的��。2005年人民幣加速升值后��,美國對(duì)中國出口并沒有明顯的加速上升趨勢(shì)��?�! ∵@方面��,很多資料也詳細(xì)的加以論述��,邢予青(2010)經(jīng)過實(shí)證研究證明��,人民幣名義升值1%��,將導(dǎo)致美國的進(jìn)口價(jià)格短期上漲0.23%��,長期上漲0.47%��。進(jìn)口價(jià)格的上升會(huì)推高美國企業(yè)的采購成本��,為維持產(chǎn)品價(jià)格的穩(wěn)定��,迫使他們通過裁員等手段削減成本��,維持原來的利潤率��。所以��,從這一角度分析��,人民幣升值對(duì)美國失業(yè)率的減少具有負(fù)面影響��?�! ⊥ㄟ^對(duì)相關(guān)研究和我們的實(shí)證分析��,我們發(fā)

10��、現(xiàn)人民幣升值存在兩種截然相反的效果作用于美國失業(yè)率��,因此��,不能簡單的得出人民幣匯率對(duì)美國失業(yè)率的影響程度��。(三)最小二乘法估計(jì)模型 我們直接對(duì)人民幣匯率和美國失業(yè)率進(jìn)行分析��,兩者關(guān)系如圖3��。

圖3 美元/人民幣匯率(單位:美元/元)和美國失業(yè)率(單位:%)的關(guān)系 數(shù)據(jù)來源:彭博數(shù)據(jù)庫��,美國勞工部網(wǎng)站和作者的計(jì)算?�! ∥覀儗?duì)兩組數(shù)據(jù)分別進(jìn)行標(biāo)準(zhǔn)化��,然后再將兩組數(shù)據(jù)放到同一坐標(biāo)系下��,如圖4��。

圖4 美元/人民幣匯率和美國失業(yè)率的關(guān)系(標(biāo)準(zhǔn)化后) 數(shù)據(jù)來源:彭博數(shù)據(jù)庫��,美國勞工部網(wǎng)站和作者的計(jì)算��?�! 膱D4中可以發(fā)現(xiàn)��,美元對(duì)人民幣匯率與美國失業(yè)率圖像的走向十分明顯��,四��、結(jié)論 本文

11��、的研究為我國合理應(yīng)對(duì)來自美國的人民幣升壓力��,在兼顧中美雙邊利益關(guān)系的角度上��,科學(xué)安排匯率政策調(diào)整提供了新的分析依據(jù)��?�! 〗ㄗh我國對(duì)內(nèi):(1)加快深化金融體制改革��,降低我國經(jīng)濟(jì)對(duì)于“外需”的依存度��,使得拉動(dòng)經(jīng)濟(jì)增長的主要?jiǎng)恿τ伞巴庑琛鞭D(zhuǎn)向“內(nèi)需”��。(2)引導(dǎo)消費(fèi)者行為的轉(zhuǎn)換��,引導(dǎo)當(dāng)前中國居民的過度儲(chǔ)蓄行為轉(zhuǎn)化成有效的投資行為��。(3)中央銀行及外匯管理部門需要對(duì)我國的外匯儲(chǔ)備��、貨幣投放��、國際收支加強(qiáng)管理��。調(diào)整外匯儲(chǔ)備結(jié)構(gòu)��,并對(duì)外匯的流出實(shí)施鼓勵(lì)政策��,從而抑制外匯儲(chǔ)備大幅增加,疏導(dǎo)人民幣的升值壓力��?�! ≡趯?duì)外方面��,建議我國與美方磋商時(shí)應(yīng)強(qiáng)調(diào):(1)人民幣升值對(duì)美國的貿(mào)易進(jìn)出口有雙方面的影響��,對(duì)美國失

12��、業(yè)率的影響很小��。人民幣短期內(nèi)升值對(duì)于擴(kuò)大中國從美國進(jìn)口不會(huì)有太大幫助��,反而會(huì)因抑制中美雙邊貿(mào)易規(guī)模而打擊美國就業(yè)��。所以短期內(nèi)人民幣不宜大幅快速升值��。(2)鑒于人民幣升值并不能有效提高中國從美國進(jìn)口��,中國目前保持人民幣匯率穩(wěn)定的同時(shí)繼續(xù)擴(kuò)大從美國的進(jìn)口時(shí)當(dāng)前改善中美貿(mào)易逆差��、促進(jìn)美國就業(yè)的雙贏政策��。(3)美國緩解國內(nèi)就業(yè)壓力的最好辦法并非強(qiáng)迫人民幣升值��,而是應(yīng)當(dāng)充分發(fā)揮比較優(yōu)勢(shì)下決定的美國自身的出口優(yōu)勢(shì)��,如放開高科技產(chǎn)品的出口��。參考文獻(xiàn)[1] 李自然��、成思危��、祖壘��、張錦��、汪壽陽��,《人民幣升值真的能夠減小美國的失業(yè)率么》��,《金融研究》��, 2010年第8期68-72頁[2] 邢予青��,《人民幣匯率及其對(duì)日本美國進(jìn)口價(jià)格的傳遞效應(yīng)》��,《金融研究》��,2010年第7期45-58頁[3] 保羅.克魯格曼��,《蕭條經(jīng)濟(jì)學(xué)的回歸》,1999��,中國人民大學(xué)出版社��,145-151頁

人民幣對(duì)美元匯率變動(dòng)對(duì)美國失業(yè)率的影響

人民幣對(duì)美元匯率變動(dòng)對(duì)美國失業(yè)率的影響