《商品價(jià)格下跌對(duì)我國(guó)經(jīng)濟(jì)發(fā)展有利》由會(huì)員分享�,可在線閱讀,更多相關(guān)《商品價(jià)格下跌對(duì)我國(guó)經(jīng)濟(jì)發(fā)展有利(2頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索��。

1����、商品價(jià)格下跌對(duì)我國(guó)經(jīng)濟(jì)發(fā)展有利

基金經(jīng)理史丹利.澤肯密勒(Stanley Drucken-miller)在出席羅賓漢投資者會(huì)議上采訪掌管130億美元資產(chǎn)的華爾街傳奇交易員保羅.圖多.鐘斯(Paul Tudor Jones),鐘斯認(rèn)為大宗商品30年周期的大牛市已經(jīng)在2011年見(jiàn)頂����,商品價(jià)格已經(jīng)進(jìn)入熊市,下跌趨勢(shì)至少將延續(xù)到2020年���。所謂30年周期��,以金銀價(jià)格為例�,上一個(gè)高位出現(xiàn)在1980年����,本輪價(jià)格高位出現(xiàn)在2011年,相隔31年��,大致上便是30年周期�����。

更準(zhǔn)確的反映商品價(jià)格走勢(shì)的是CRB指數(shù),CRB指數(shù)(Commodity Researc

2��、h Bureau Index)是原美國(guó)商品調(diào)查局所發(fā)布的多種商品價(jià)格的指數(shù)���。美國(guó)商品調(diào)查局其實(shí)是一家美國(guó)私人公司,由美國(guó)人積勒(Jil-er)兄弟創(chuàng)辦����,1957年正式發(fā)布CRB指數(shù)。最初CRB指數(shù)由28種商品價(jià)格組成�����。1961-1983年CRB指數(shù)共進(jìn)行了6次修改���;1987-1995年又再作3次修改�����;2005年進(jìn)行第10次修改��。目前CRB指數(shù)包含19種商品的價(jià)格�����,其中原油權(quán)重占23%�����,天然氣占6%�����,取暖油占5%���,三者占CRB指數(shù)權(quán)重高達(dá)34%�,即三分之一強(qiáng)!

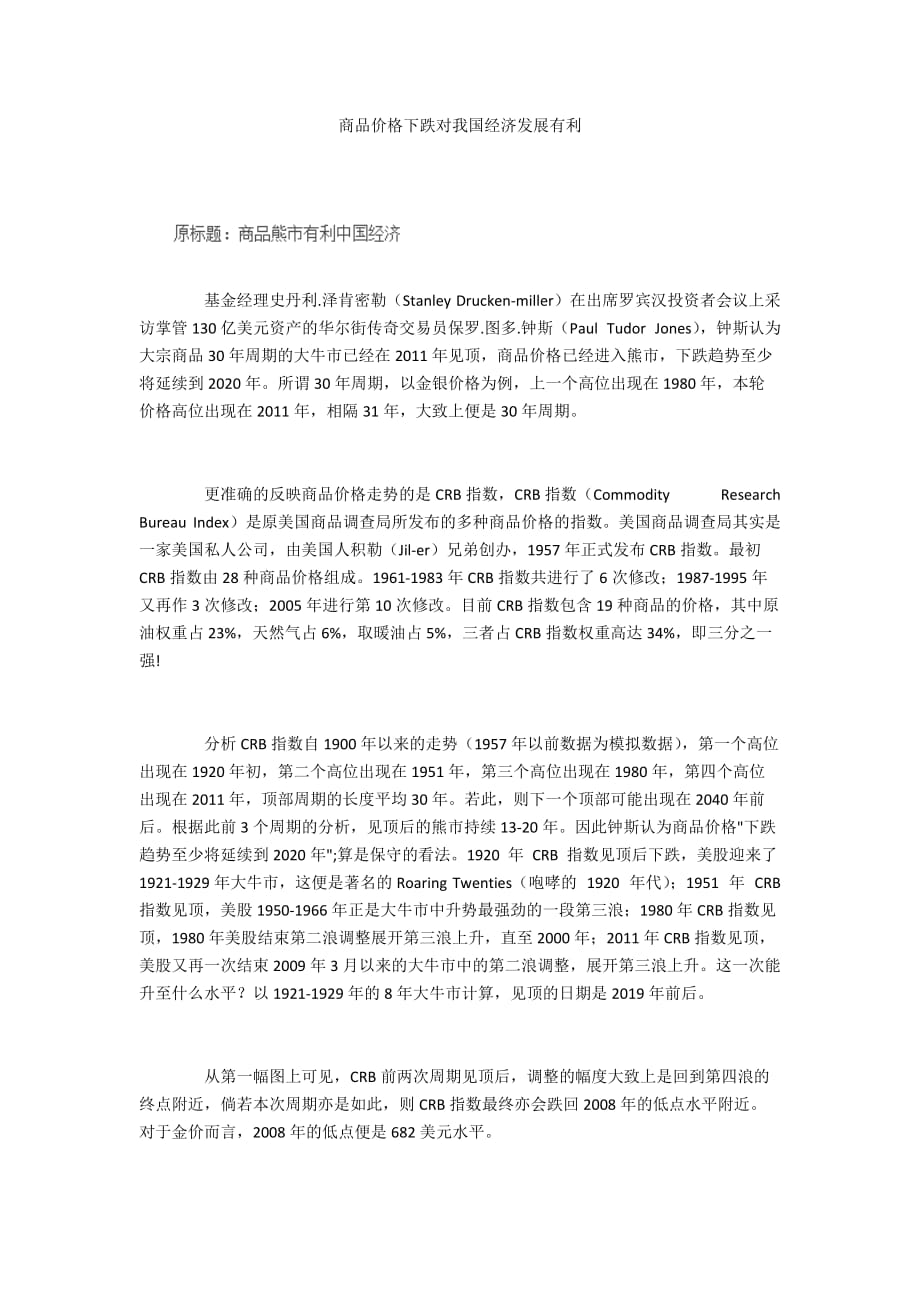

分析CRB指數(shù)自1900年以來(lái)的走勢(shì)(1957年以前數(shù)據(jù)為模擬數(shù)據(jù))���,第一個(gè)高位出現(xiàn)在1920年初�,第二個(gè)高位出現(xiàn)在19

3�����、51年�,第三個(gè)高位出現(xiàn)在1980年,第四個(gè)高位出現(xiàn)在2011年��,頂部周期的長(zhǎng)度平均30年�����。若此,則下一個(gè)頂部可能出現(xiàn)在2040年前后�����。根據(jù)此前3個(gè)周期的分析����,見(jiàn)頂后的熊市持續(xù)13-20年����。因此鐘斯認(rèn)為商品價(jià)格"下跌趨勢(shì)至少將延續(xù)到2020年";算是保守的看法。1920 年 CRB 指數(shù)見(jiàn)頂后下跌����,美股迎來(lái)了1921-1929年大牛市,這便是著名的Roaring Twenties(咆哮的 1920 年代)����;1951 年 CRB 指數(shù)見(jiàn)頂,美股1950-1966年正是大牛市中升勢(shì)最強(qiáng)勁的一段第三浪�;1980年CRB指數(shù)見(jiàn)頂,1980年美股結(jié)束第二浪調(diào)整展開(kāi)第三浪上升����,直至2000年�����;2011年CR

4���、B指數(shù)見(jiàn)頂,美股又再一次結(jié)束2009年3月以來(lái)的大牛市中的第二浪調(diào)整���,展開(kāi)第三浪上升���。這一次能升至什么水平?以1921-1929年的8年大牛市計(jì)算�����,見(jiàn)頂?shù)娜掌谑?019年前后����。

從第一幅圖上可見(jiàn),CRB前兩次周期見(jiàn)頂后����,調(diào)整的幅度大致上是回到第四浪的終點(diǎn)附近�����,倘若本次周期亦是如此��,則CRB指數(shù)最終亦會(huì)跌回2008年的低點(diǎn)水平附近����。對(duì)于金價(jià)而言�����,2008年的低點(diǎn)便是682美元水平����。

商品價(jià)格下跌特別是原油價(jià)格下跌�����,對(duì)中國(guó)經(jīng)濟(jì)最為有利�。對(duì)美國(guó)、日本的等經(jīng)濟(jì)體系亦有利��,對(duì)俄羅斯���、澳大利亞等資源國(guó)則不利�,特別是俄羅斯。俄羅斯股市市值占四成是能源股��,盧布最近持續(xù)下挫��,俄羅

5����、斯股市亦同步下挫,早前抄底俄股的美國(guó)投資者損失慘重�,要抄底亦應(yīng)該抄底中國(guó)股市,起碼人民幣升值���。油價(jià)下跌����,使得10年周期臨近底部的可能性大增�����。

鐘斯認(rèn)為�����,中國(guó)金融去杠桿化對(duì)于全球金融及商品市場(chǎng)而言是利空,而日本債市交易量從歷史低點(diǎn)已經(jīng)暴漲30%���,國(guó)債收益率或會(huì)走高���。日本央行及歐洲央行都面臨進(jìn)一步降息的風(fēng)險(xiǎn),若日本希望將通脹率從1%提升至1.5%的話�����,日元需要繼續(xù)貶值15%���,因此他持有美元對(duì)日元的好倉(cāng)���。他又認(rèn)為美股目前與1987年沒(méi)有太多的可比性���。

中國(guó)股市短期進(jìn)入調(diào)整��,從上海股市每筆成交股數(shù)可以看出���,最近幾天每筆成交不足2600股,而此前的高位則是2700-2800股�����,顯然大戶收斂買賣,加上美股下挫及滬港通延遲的影響��,股市自然調(diào)整��。記得2013年初的行情����,上海股市平均每筆成交2400-2500股,然而春節(jié)長(zhǎng)假過(guò)后每筆成交迅速跌至2100股左右�,頂部便出現(xiàn)。因此短期而言�����,即使有利好消息����,仍然考慮降低倉(cāng)位為好。

商品價(jià)格下跌對(duì)我國(guó)經(jīng)濟(jì)發(fā)展有利

商品價(jià)格下跌對(duì)我國(guó)經(jīng)濟(jì)發(fā)展有利