《中級(jí)會(huì)計(jì)師考試 財(cái)務(wù)管理?��?脊娇偨Y(jié)》由會(huì)員分享�,可在線閱讀�����,更多相關(guān)《中級(jí)會(huì)計(jì)師考試 財(cái)務(wù)管理?��?脊娇偨Y(jié)(4頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索�。

1�、

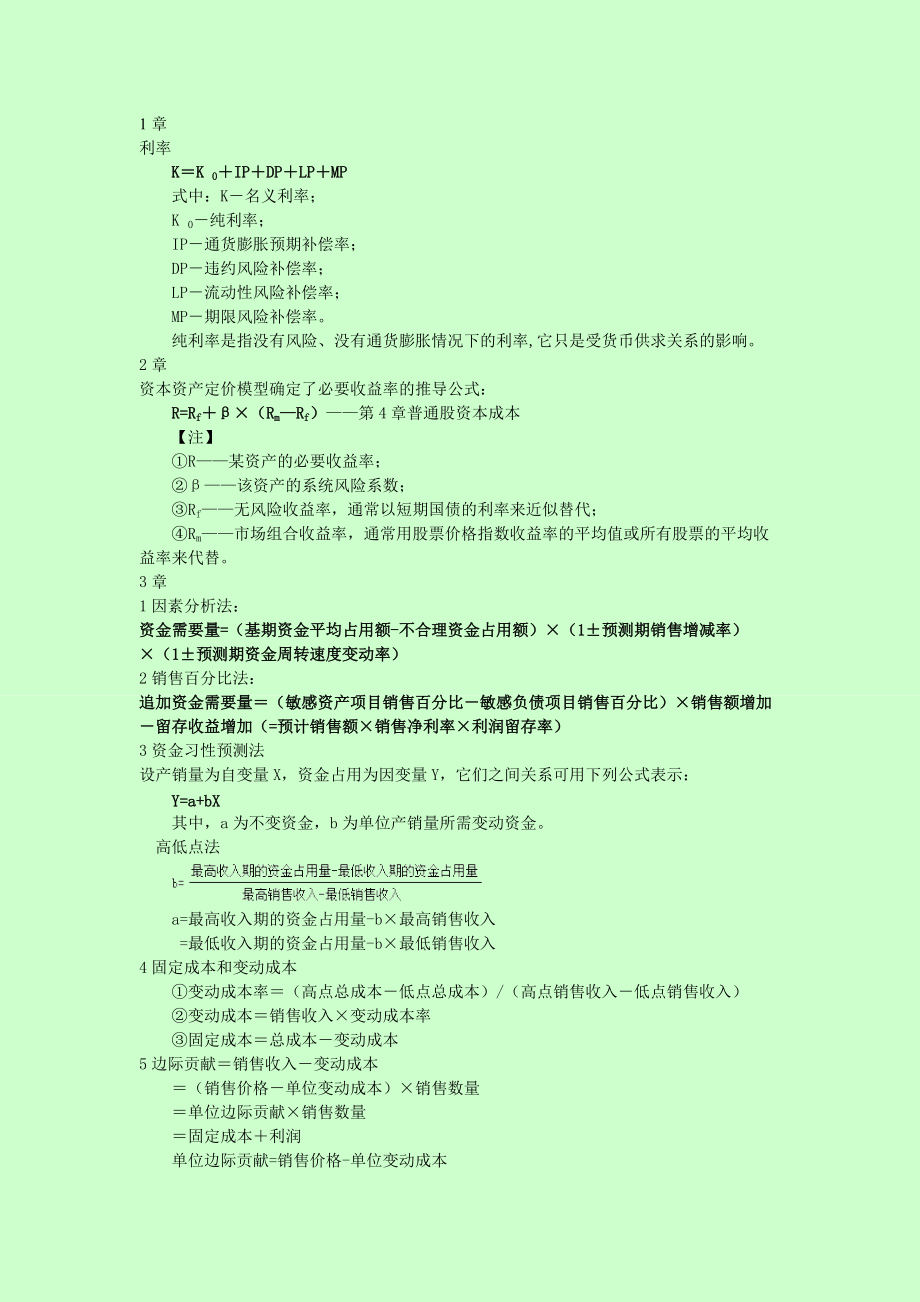

1章

利率

K=K 0+I(xiàn)P+DP+LP+MP

式中:K-名義利率����;

K 0-純利率;

IP-通貨膨脹預(yù)期補(bǔ)償率����;

DP-違約風(fēng)險(xiǎn)補(bǔ)償率�����;

LP-流動(dòng)性風(fēng)險(xiǎn)補(bǔ)償率���;

MP-期限風(fēng)險(xiǎn)補(bǔ)償率。

純利率是指沒(méi)有風(fēng)險(xiǎn)���、沒(méi)有通貨膨脹情況下的利率,它只是受貨幣供求關(guān)系的影響��。

2章

資本資產(chǎn)定價(jià)模型確定了必要收益率的推導(dǎo)公式:

R=Rf+β(Rm—Rf)——第4章普通股資本成本

【注】

?���、賀——某資產(chǎn)的必要收益率���;

?�、讦隆撡Y產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)系數(shù)��;

?、跼f——無(wú)風(fēng)險(xiǎn)收益率�,通常以短期國(guó)債的利率來(lái)近似替代;

2、 ?、躌m——市場(chǎng)組合收益率,通常用股票價(jià)格指數(shù)收益率的平均值或所有股票的平均收益率來(lái)代替���。

3章

1因素分析法:

資金需要量=(基期資金平均占用額-不合理資金占用額)(1預(yù)測(cè)期銷售增減率)(1預(yù)測(cè)期資金周轉(zhuǎn)速度變動(dòng)率)

2銷售百分比法:

追加資金需要量=(敏感資產(chǎn)項(xiàng)目銷售百分比-敏感負(fù)債項(xiàng)目銷售百分比)銷售額增加-留存收益增加(=預(yù)計(jì)銷售額銷售凈利率利潤(rùn)留存率)

3資金習(xí)性預(yù)測(cè)法

設(shè)產(chǎn)銷量為自變量X�����,資金占用為因變量Y�����,它們之間關(guān)系可用下列公式表示:

Y=a+bX

其中��,a為不變資金�����,b為單位產(chǎn)銷量所需變動(dòng)資金��。

高低點(diǎn)法

a=最高收入期的資金占用

3���、量-b最高銷售收入

=最低收入期的資金占用量-b最低銷售收入

4固定成本和變動(dòng)成本

①變動(dòng)成本率=(高點(diǎn)總成本-低點(diǎn)總成本)/(高點(diǎn)銷售收入-低點(diǎn)銷售收入)

?、谧儎?dòng)成本=銷售收入變動(dòng)成本率

③固定成本=總成本-變動(dòng)成本

5邊際貢獻(xiàn)=銷售收入-變動(dòng)成本

=(銷售價(jià)格-單位變動(dòng)成本)銷售數(shù)量

?����。絾挝贿呺H貢獻(xiàn)銷售數(shù)量

?�。焦潭ǔ杀荆麧?rùn)

單位邊際貢獻(xiàn)=銷售價(jià)格-單位變動(dòng)成本

①邊際貢獻(xiàn)率=邊際貢獻(xiàn)總額/銷售收入100%

?�。絾挝贿呺H貢獻(xiàn)/銷售價(jià)格100%

?��、谧儎?dòng)成本率=變動(dòng)成本/銷售收入100%

?���。絾挝蛔儎?dòng)成本/銷

4���、售價(jià)格100%

?��、圻呺H貢獻(xiàn)率+變動(dòng)成本率=1

6盈虧臨界點(diǎn)銷售量=固定成本總額/(單位產(chǎn)品銷售價(jià)格-單位變動(dòng)成本)

=固定成本總額/單位邊際貢獻(xiàn)

7利潤(rùn)預(yù)測(cè)值

=銷售收入預(yù)測(cè)值邊際貢獻(xiàn)率-固定成本

=銷售收入預(yù)測(cè)值(1-變動(dòng)成本率)-固定成本

?��。剑ㄤN售收入預(yù)測(cè)值-盈虧臨界點(diǎn)銷售收入)(1-變動(dòng)成本率)

?。剑ㄤN售收入預(yù)測(cè)值-盈虧臨界點(diǎn)銷售收入)邊際貢獻(xiàn)率

4章

1放棄折扣的信用成本率=

2銀行借款資本成本=

債券資本成本=

普通股資本成本=

留存收益資本成本=

5章

1現(xiàn)金的管理

C(持有現(xiàn)

5��、金總成本)=持有成本+轉(zhuǎn)換成本= R+ F

其中:Q——現(xiàn)金持有量

R——有價(jià)證券的報(bào)酬率

T——全年現(xiàn)金需求總量

F——一次的轉(zhuǎn)換成本

最佳現(xiàn)金持有量為:

2應(yīng)收賬款管理

應(yīng)收賬款的機(jī)會(huì)成本=應(yīng)收賬款的平均余額機(jī)會(huì)成本率

=日賒銷額平均收賬時(shí)間機(jī)會(huì)成本率

折扣成本=賒銷額享受折扣的客戶比率現(xiàn)金折扣率

壞賬成本=賒銷額壞賬損失率

管理成本=賒銷額管理成本率

收賬成本=賒銷額收賬成本率

利潤(rùn)=銷售產(chǎn)品的利潤(rùn)-應(yīng)收賬款的機(jī)

6、會(huì)成本-折扣成本-壞賬成本

-管理成本-收賬成本

3存貨管理

訂貨成本=

儲(chǔ)存成本=固定成本+單位變動(dòng)成本

經(jīng)濟(jì)訂貨批量=

經(jīng)濟(jì)訂貨批量下的存貨總成本=

4股票的估價(jià)模型

永遠(yuǎn)持有的普通股票P=

式中:P-普通股票的價(jià)值�����;

d i-第i年應(yīng)支付的股利���;

k-投資者要求的報(bào)酬率�。

只持有n期���,第n期末以Pn的價(jià)格出售

P=

式中: d i-第i年應(yīng)支付的股利��;

P n-在第n期末將股票出售的價(jià)格����;

k-投資者要求的報(bào)酬率�����。

零增長(zhǎng)模型P

7��、=

式中:d0-上一期剛支付的固定股利�����;

k-投資者要求的報(bào)酬率�。

固定增長(zhǎng)模型

式中:d 0-上一期剛支付的股利;

d 1-下一期預(yù)計(jì)支付的股利��;

g-股利的增長(zhǎng)速度���;

k-投資者要求的報(bào)酬率

5貼現(xiàn)發(fā)行債券的估價(jià)模型

其中:

P-債券價(jià)值��;

F-票面值�;

k-市場(chǎng)利率�;

n-期限;

6固定資產(chǎn)

a建設(shè)期流動(dòng)資金投資的估算

某年流動(dòng)資金投資額(墊支數(shù))=本年流動(dòng)資金需用額-截至上年的流動(dòng)資金投資額

=本年流動(dòng)資金需用額-上年流動(dòng)

8��、資金需用額

=本年流動(dòng)資產(chǎn)需用額-本年流動(dòng)負(fù)債需用額-上年流動(dòng)資金需用額

b經(jīng)營(yíng)期現(xiàn)金凈流量=銷售收入-付現(xiàn)成本-所得稅

=凈利潤(rùn)+折舊等非付現(xiàn)成本

=(銷售收入-付現(xiàn)成本)(1-所得稅稅率)+折舊等非付現(xiàn)成本所得稅稅率

c非貼現(xiàn)法

投資回收期法

①若各年現(xiàn)金凈流量相等:

投資回收期(年)=投資總額年現(xiàn)金凈流量

②若各年現(xiàn)金凈流量不相等:

投資回收期=n+第n年末尚未收回的投資額/第n+1年的現(xiàn)金凈流量

投資回報(bào)率法

投資回報(bào)率=年均現(xiàn)金凈流量投資總額

d貼現(xiàn)法

凈現(xiàn)值(NPV)=為正數(shù)可取

內(nèi)含報(bào)酬率法 滿足上述公式的r就是內(nèi)含報(bào)酬率

現(xiàn)值指數(shù)=大于或等于1為可取

凈現(xiàn)值大于0——現(xiàn)值指數(shù)大于1

凈現(xiàn)值小于0——現(xiàn)值指數(shù)小于1

6章

1自由現(xiàn)金流量=息稅前營(yíng)業(yè)利潤(rùn)(1-所得稅稅率)-維持性資本支出-增量營(yíng)運(yùn)資本

2每股價(jià)值=預(yù)計(jì)每股收益標(biāo)準(zhǔn)市盈率

市盈率=每股價(jià)格/每股收益����。

中級(jí)會(huì)計(jì)師考試 財(cái)務(wù)管理??脊娇偨Y(jié)

中級(jí)會(huì)計(jì)師考試 財(cái)務(wù)管理??脊娇偨Y(jié)