《中國醫(yī)療服務(wù)行業(yè)發(fā)展現(xiàn)狀及投資規(guī)模前景預(yù)測》由會(huì)員分享���,可在線閱讀���,更多相關(guān)《中國醫(yī)療服務(wù)行業(yè)發(fā)展現(xiàn)狀及投資規(guī)模前景預(yù)測(3頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

1���、 網(wǎng)址:

中國醫(yī)療服務(wù)行業(yè)發(fā)展現(xiàn)狀及投資規(guī)模前景預(yù)測

一���、醫(yī)療服務(wù)行業(yè)概述

醫(yī)療服務(wù)指醫(yī)療機(jī)構(gòu)為病人提供的服務(wù),包括體檢���、診斷���、治療、康復(fù)���、預(yù)防保健���、分娩、生育規(guī)劃及相關(guān)服務(wù)���。我國的醫(yī)療機(jī)構(gòu)主要包括醫(yī)院���、鄉(xiāng)鎮(zhèn)衛(wèi)生院���、社區(qū)衛(wèi)生服務(wù)中心(站)、診所(衛(wèi)生所���、醫(yī)務(wù)室)���、村衛(wèi)生室、疾病預(yù)防控制中心和衛(wèi)生監(jiān)督所(中心)等���。2015年末���,全國共有醫(yī)療衛(wèi)生機(jī)構(gòu)990248個(gè),其中醫(yī)院27215個(gè)���。

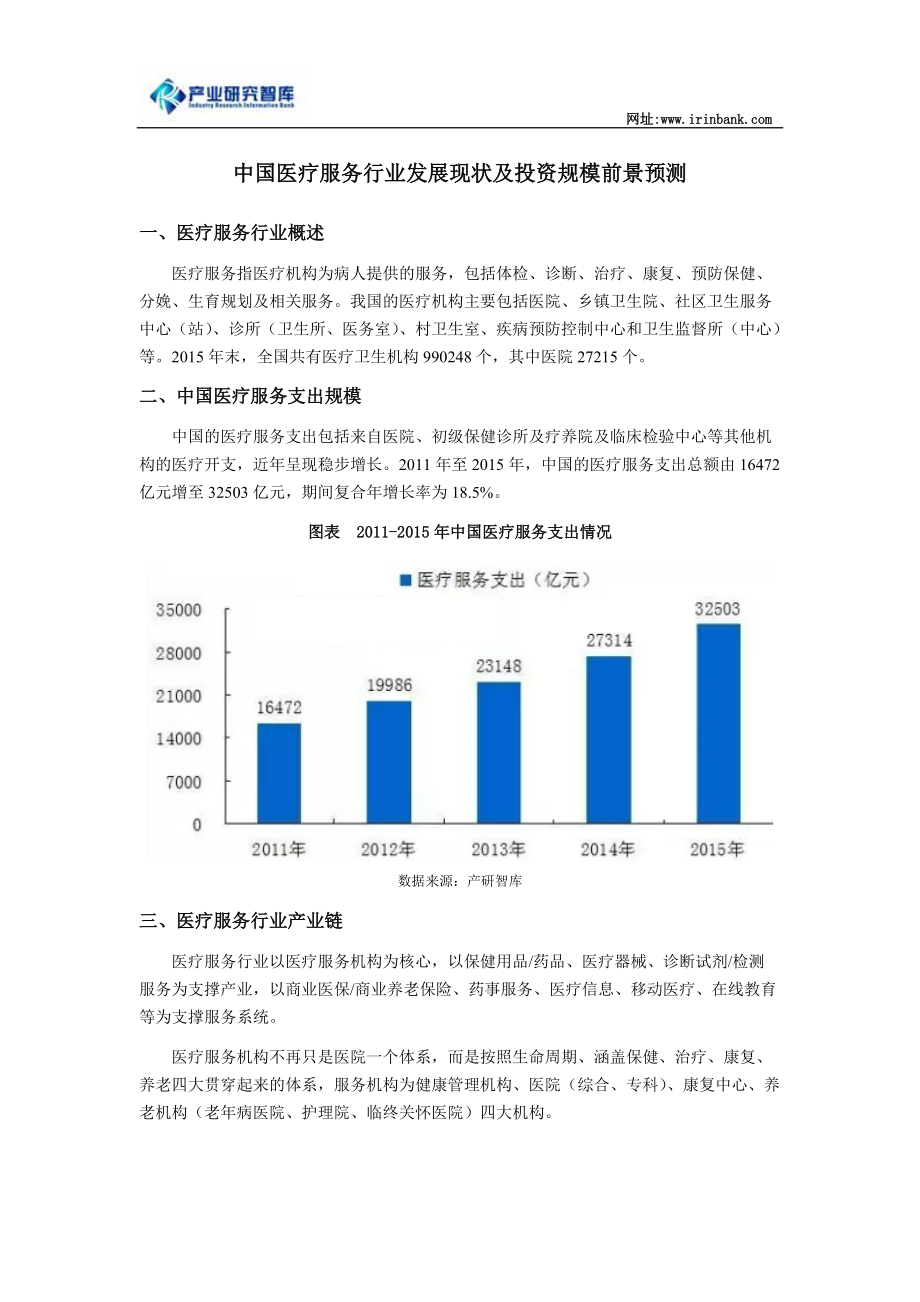

二���、中國醫(yī)療服務(wù)支出規(guī)模

中國的醫(yī)療服務(wù)支出包括來自醫(yī)院、初級保健診所及療養(yǎng)院及臨床檢驗(yàn)中心等其他機(jī)構(gòu)的醫(yī)療開支

2���、���,近年呈現(xiàn)穩(wěn)步增長���。2011年至2015年,中國的醫(yī)療服務(wù)支出總額由16472億元增至32503億元���,期間復(fù)合年增長率為18.5%。

圖表 2011-2015年中國醫(yī)療服務(wù)支出情況

數(shù)據(jù)來源:產(chǎn)研智庫

三���、醫(yī)療服務(wù)行業(yè)產(chǎn)業(yè)鏈

醫(yī)療服務(wù)行業(yè)以醫(yī)療服務(wù)機(jī)構(gòu)為核心���,以保健用品/藥品、醫(yī)療器械���、診斷試劑/檢測服務(wù)為支撐產(chǎn)業(yè)���,以商業(yè)醫(yī)保/商業(yè)養(yǎng)老保險(xiǎn)、藥事服務(wù)���、醫(yī)療信息���、移動(dòng)醫(yī)療���、在線教育等為支撐服務(wù)系統(tǒng)。

醫(yī)療服務(wù)機(jī)構(gòu)不再只是醫(yī)院一個(gè)體系���,而是按照生命周期���、涵蓋保健、治療���、康復(fù)���、養(yǎng)老四大貫穿起來的體系,服務(wù)機(jī)構(gòu)為健康管理機(jī)構(gòu)���、醫(yī)院(綜合���、專科)���、康復(fù)中心���、養(yǎng)老機(jī)構(gòu)(老年病醫(yī)院���、護(hù)理院、臨

3���、終關(guān)懷醫(yī)院)四大機(jī)構(gòu)���。

圖表 醫(yī)療服務(wù)行業(yè)產(chǎn)業(yè)鏈

數(shù)據(jù)來源:產(chǎn)研智庫

四���、醫(yī)療服務(wù)行業(yè)競爭企業(yè)

圖表 中國醫(yī)療服務(wù)行業(yè)部分代表企業(yè)

數(shù)據(jù)來源:產(chǎn)研智庫

五、醫(yī)療服務(wù)行業(yè)投資前景

醫(yī)療服務(wù)需求是人類的基本需求之一���。近年來,隨著國民經(jīng)濟(jì)的發(fā)展和人們生活水平的提高���,人們的健康意識(shí)不斷增強(qiáng)���,醫(yī)療服務(wù)需求不斷增長,進(jìn)一步強(qiáng)化了醫(yī)療服務(wù)需求的剛性特征���。隨著我國逐步進(jìn)入老齡化社會(huì)���,醫(yī)療行業(yè)受到了國家政策的“重點(diǎn)照顧”���。從全面放開“二胎”政策的頒布到政府大力推進(jìn)醫(yī)療、醫(yī)保���、醫(yī)藥的聯(lián)動(dòng)改革���,再到 “健康中國”規(guī)劃的加速推進(jìn),都表明醫(yī)療行業(yè)未來有著十分廣闊的前景���。未來幾年中國的醫(yī)療服務(wù)支出總

4���、額預(yù)計(jì)會(huì)繼續(xù)穩(wěn)定增長,至2021年���,中國的醫(yī)療服務(wù)支出總額預(yù)計(jì)增至88368億元���。

圖表 2016-2021年中國醫(yī)療服務(wù)支出規(guī)模預(yù)測

數(shù)據(jù)來源:產(chǎn)研智庫

醫(yī)療服務(wù)享受改革紅利。醫(yī)療服務(wù)三大體系(服務(wù)機(jī)構(gòu)���、支撐產(chǎn)業(yè)���、服務(wù)系統(tǒng))投資機(jī)會(huì)如下:服務(wù)機(jī)構(gòu)里的醫(yī)院連鎖板塊——公立醫(yī)院轉(zhuǎn)制并購���、高端醫(yī)院以及特色專科興建將引發(fā)第一波機(jī)會(huì)���,于2013年10月逐漸開啟���;服務(wù)機(jī)構(gòu)里的健康管理中心、康復(fù)中心���、養(yǎng)老機(jī)構(gòu)——處于近空白區(qū)域���,尚在布局探索新的模式,將提供第二波機(jī)會(huì)���;保險(xiǎn)、信息���、藥事服務(wù)配套服務(wù)系統(tǒng)——將隨著醫(yī)療機(jī)構(gòu)多樣化的出現(xiàn)而逐漸探索模式���,將帶來第三波機(jī)會(huì)���;醫(yī)療器械、診斷試劑/檢測服務(wù)等支撐產(chǎn)業(yè)——將隨著醫(yī)療服務(wù)板塊的擴(kuò)容繼續(xù)保持快速增長���,持續(xù)具有投資潛力���。

中國醫(yī)療服務(wù)行業(yè)發(fā)展現(xiàn)狀及投資規(guī)模前景預(yù)測

中國醫(yī)療服務(wù)行業(yè)發(fā)展現(xiàn)狀及投資規(guī)模前景預(yù)測